La industria de la moda española cerró el año pasado con una caída de ventas en 1,1%, como recoge el Barómetro Acotex del 2025. Las ventas del mes de diciembre no fueron las esperadas con un descenso del 0,2% respecto al mismo periodo de 2024, quedando el acumulado anual en negativo.

Los datos del mes pasado refleja que el adelanto de las compras de Navidad durante la campaña de Black Friday, donde el consumidor busca descuentos debido al contexto de inflación y encarecimiento de los costes en general.

El sector textil sigue sin recuperar las ventas de una manera consistente, con un 2025 intermitente respecto a la evolución de las ventas, siendo la mayoría índices negativos. Noviembre registró el mejor comportamiento, con el repunte del 5,7% respecto al ejercicio precedente. Febrero recogió una subida del 1,6% el año pasado, coincidiendo con las rebajas de invierno. El siguiente buen mes fue agosto, con un aumento del 1,5%. Mayo y julio recogieron datos positivos, con un crecimiento leve del 0,2% en ambos meses.

Curva negativa

El resto de meses de 2025 registró datos negativos en ventas en el sector de la moda en España, según datos de la patronal Acotex. Destaca especialmente la fuerte caída del 7,1% en el mes de abril, respecto al mismo periodo de 2024.

El resto del año: marzo (-3,1%), octubre (-2,3%), junio (-2,2%), enero (-2,2%), septiembre (-1,7%) y diciembre (-0,2%).

Ventas del sector de la moda en España (2025)

Variación interanual (%). Barómetro Acotex.

| Mes | % |

|---|---|

| Enero | -2,2% |

| Febrero | +1,6% |

| Marzo | -3,1% |

| Abril | -7,1% |

| Mayo | +0,2% |

| Junio | -2,2% |

| Julio | +0,2% |

| Agosto | +1,5% |

| Septiembre | -1,7% |

| Octubre | -2,3% |

| Noviembre | +5,7% |

| Diciembre | -0,2% |

| Acumulado | -1,1% |

Fuente: Acotex.

Se espera una subida de hasta el 5% en enero

Acerca de las previsiones del Barómetro Acotex para el presente mes de enero 2026, la patronal confía en unas «buenas rebajas» que puedan incrementar las ventas entre el 4% y el 5% respecto al año anterior.

La cadena catalana de moda Mango ha ampliado sus fronteras al inaugurar su primera tienda en Islandia, en la capital del país Reikiavik. El nuevo local, con una superficie comercial de 450 metros cuadrados, se ubica en el centro comercial Smáralind.

La tienda de Mango ofrece exclusivamente colección para mujer. El interior del local está diseñado según el concepto de la marca ‘New Med’, con materiales tradicionales, artesanales y naturales.

La ampliación del parque de tiendas se encuentra como una palanca clave de la firma de moda para impulsar las ventas y fortalecer su presencia en mercados internacionales, recogido este objetivo en el Plan Estratégico 4E 2024-2026 de la compañía.

Mango cuenta con casi 3.000 tiendas en más de 120 mercados en estos momentos. Para cierre de 2026, la firma catalana tiene previsto alcanzar los 4.000 millones de euros en ventas y sumar 500 tiendas más.

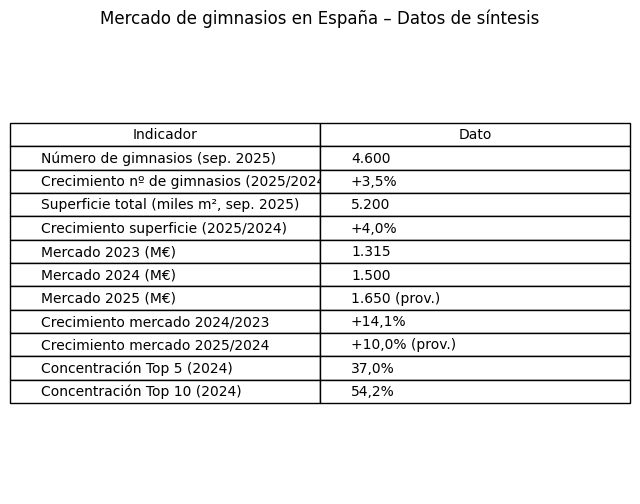

El mercado de gimnasios en España encadena un nuevo ejercicio de crecimiento a doble dígito. Tras aumentar un 14% en 2024 y alcanzar los 1.500 millones de euros, los datos provisionales apuntan a que 2025 cerrará con una subida de alrededor del 10%, hasta los 1.650 millones

Este avance confirma la recuperación sostenida tras la caída registrada en 2020. Así lo recoge el Observatorio Sectorial DBK de INFORMA (filial de Cesce) en su estudio ‘Gimnasios‘. Se espera que el mercado modere su crecimiento en 2026, con una previsión de entre el 7% y el 8%.

El informe recoge que el crecimiento de 2024 es una combinación de factores: la diversificación de servicios, la potenciación de áreas complementarias (como estética y cuidado personal) y una política de precios al alza, que contribuyó a elevar la facturación media por gimnasio en un 9%.

Por líneas de negocio, las actividades deportivas concentraron el 94% del mercado, con 1.410 millones de euros. Los servicios complementarios, aunque todavía con un peso reducido en el total, fueron los más dinámicos: crecieron un 29% en 2024.

La expansión del consumo de los hogares y el aumento del empleo impulsaron la demanda de servicios relacionados con la salud y bienestar. En paralelo, el informe subraya el papel de dos palancas de expansión: la proliferación de modelos low cost y la gestión privada de centros municipales, que ha facilitado la captación de nuevos usuarios.

Tendencia a instalaciones más grandes

En términos de oferta, el número de gimnasios alcanzó los 4.600 en septiembre de 2025, un 3,5% más que un año antes. La superficie total ascendió a 5,2 millones de m², con un crecimiento del 4%, lo que apunta a una evolución hacia instalaciones más grandes y mejor equipadas. Al mismo tiempo, continúa la apertura de gimnasios boutique, orientados a servicios más exclusivos. Madrid, Cataluña y Andalucía concentran cerca del 60% de los gimnasios operativos en España.

Pese a la elevada fragmentación, con predominio de operadores independientes de pequeña dimensión, el estudio constata una intensificación del proceso de concentración. En 2024, las cinco primeras empresas alcanzaron una cuota conjunta del 37%, mientras que las diez principales sumaron el 54,2%, impulsadas por adquisiciones y por la entrada de capital extranjero.

Este proceso de consolidación, junto con la diversificación hacia servicios personalizados y la digitalización, refuerza la competitividad del sector y su capacidad para fidelizar clientes en un entorno cada vez más exigente.

Café, té, cacao, dulces y carne fueron los alimentos que registraron las mayores subidas de precio en la cesta de la compra en 2025, debido principalmente al encarecimiento de las materias primas, así como el clima extremo y el cambio climático, recoge el Banco Central Europeo (BCE).

Según el BCE, estas categorías llegaron a concentrar más del 50% de la tasa de inflación anual de los alimentos en los últimos meses, pese a representar menos de una cuarta parte del peso total del componente de alimentos del IPC armonizado de la zona euro.

El dato ilustra un fenómeno clave para la distribución y el gran consumo: la inflación alimentaria de 2025 no fue generalizada, sino muy concentrada en determinados productos, especialmente aquellos más expuestos a los mercados internacionales de materias primas y a tensiones de oferta.

Una inflación más contenida

El BCE recuerda que la inflación de los alimentos en la zona euro se ha ido moderando tras los máximos de 2023. En promedio, la inflación alimentaria se situó en el 2,9% en 2025 (enero-noviembre), lejos del pico del 15,5% registrado en marzo de 2023, aunque todavía por encima de su media histórica previa a la pandemia.

Sin embargo, esta moderación global oculta fuertes disparidades dentro del lineal. En 2025, el aumento de precios se concentró especialmente en:

- Café, té y cacao

- Azúcar, mermeladas, miel, chocolate y confitería

- Carne, con especial protagonismo del vacuno

Estas categorías, según el BCE, explicaron una parte desproporcionadamente alta de la inflación alimentaria reciente debido a subidas de precios muy superiores a la media.

Cacao y café

Uno de los principales focos de presión fue el mercado de materias primas. El BCE señala que los precios del cacao y del café alcanzaron nuevos máximos históricos a comienzos de 2025 y que se habían duplicado desde enero de 2024, impulsados por condiciones meteorológicas extremas, el cambio climático y otros factores estructurales.

Aunque posteriormente los precios internacionales se moderaron desde esos picos, el organismo subraya que el traslado a los precios de consumo se produce con retraso, lo que explica que el encarecimiento haya seguido percibiéndose en el ticket del consumidor a lo largo de 2025.

Además, el BCE estima que la ola de calor de 2025 podría provocar un incremento adicional de entre 0,4 y 0,7 puntos porcentuales en los precios de los alimentos no procesados en la zona euro al cabo de un año, reforzando la volatilidad de estas categorías.

Carne de vacuno

En el caso de la carne europea, y especialmente la carne de vacuno, el BCE apunta a un problema distinto: una caída estructural de la oferta combinada con una demanda todavía robusta.

Los precios en origen de la carne europea alcanzaron un máximo en junio de 2025, situándose un 17% por encima de los niveles de enero de 2024, aunque posteriormente mostraron cierta corrección. Para la distribución, este comportamiento refleja un entorno de tensión estructural, más difícil de corregir que los shocks puramente coyunturales.

Expectativas

De cara a los próximos trimestres, el BCE prevé una moderación del encarecimiento de los alimentos, con una inflación alimentaria que se situaría en torno al 2,1% en el tercer trimestre y se mantendría en niveles contenidos hasta 2028, según las proyecciones macroeconómicas de diciembre de 2025.

No obstante, el análisis distingue entre eslabones de la cadena:

- Fabricantes de alimentos y bebidas: han reducido sus expectativas de subidas de precios a corto plazo, incluso por debajo de la media histórica.

- Comerciantes minoristas de alimentos, bebidas y tabaco: muestran una moderación menor y mantienen expectativas de precios por encima de la media, en parte debido al elevado crecimiento salarial en el sector.

El análisis del BCE apunta a un escenario en el que, aunque la inflación alimentaria general se modera, determinadas categorías seguirán bajo presión. Para la distribución, esto implica gestionar un lineal con subidas muy visibles en productos clave como café, chocolate o carne, lo que condiciona estrategias de precio, promociones, surtido y formatos en un entorno de consumidor todavía sensible al ticket final.

Diageo, el fabricante de bebidas espirituosas y propietario de marcas como Johnnie Walker, Guinness, Baileys, J&B o Captain Morgan, estaría evaluando alternativas estratégicas para sus activos en China, entre ellas una eventual desinversión o venta, según informó Bloomberg citando fuentes conocedoras del proceso.

De acuerdo con la información, la compañía cotizada en Londres (DGE.L) busca simplificar su cartera en un momento marcado por subidas arancelarias en Estados Unidos, su principal mercado, niveles elevados de deuda y señales de que parte del consumo más joven podría estar moderando el alcohol. En noviembre, Diageo ya había advertido de una caída de doble dígito en sus ventas en China.

El movimiento se conoce después de que el grupo anunciara el mes pasado que vendería su participación del 65% en East African Breweries (EABL) por 2.300 millones de dólares, operación con la que se desprendería de su última participación directa en cerveza en África.

Según Bloomberg, Diageo estaría trabajando con Goldman Sachs y UBS en la revisión de sus operaciones en China, que incluiría su participación superior al 63% en Sichuan Swellfun (600779.SS), que distribuye la bebida china Baiju.

Las promociones estacionales en gran consumo tienen algo de carrera de fondo y, a la vez, de sprint. En pocos días se concentra mucha atención gracias a las campañas en digital, la presencia en tienda, los folletos, las redes, los newsletters… El problema es que si todo ese interés se queda en “visitas” o en ventas puntuales, al cabo de dos semanas la marca vuelve a empezar de cero.

La buena noticia es que con un planteamiento sencillo, ese pico puede servir para captar datos first‑party (datos que el cliente te da directamente, con su consentimiento) y activar un CRM que acompañe antes, durante y después de la promo.

Por qué las promociones estacionales son una oportunidad única para el first‑party data

Piensa en cómo compra la gente en Navidad, en verano o en vuelta al cole: hay prisa, hay listas, hay más predisposición a probar marcas y sobre todo, hay una excusa clara para interactuar. Ese contexto juega a favor, pues la cuestión es aprovecharlo sin pedir “un formulario infinito” ni obligar a la persona a dar más información de la que tiene sentido.

Aquí manda la claridad, así que si alguien llega por un anuncio o escanea un QR en tienda, necesita entender en segundos qué gana y qué tiene que hacer. Un mensaje coherente y un único siguiente paso suelen ser suficientes para que la decisión sea fácil.

Por eso, en el primer punto de contacto conviene crear la landing page de la campaña, que es básicamente una página enfocada en conversión pensada para móvil, con un formulario breve y con métricas que permitan ver cuántas personas visitan, hacen clic y se registran.

El incentivo adecuado: dar valor sin acostumbrar al descuento

El incentivo es el gancho, sí, pero también es una declaración de intenciones. En gran consumo funcionan muy bien los beneficios inmediatos porque encajan con la lógica de compra rápida. Ahora bien, hay incentivos que atraen volumen… y también atraen perfiles que desaparecen en cuanto canjean.

Una manera de evitarlo es ligar el incentivo a un uso real. En vez de “descuento genérico”, piensa en algo que conecte con un momento de consumo, como un pack para desayunos, una selección para meriendas del cole, un bundle para una cena concreta o incluso una propuesta de cuidado personal estacional. Parece un matiz, pero cambia mucho la calidad del registro porque la persona se reconoce en la situación.

Y si te preocupa que la promo desgaste la marca, suele funcionar combinar un beneficio económico moderado con utilidad, como un cupón pequeño acompañado de ideas prácticas (recetas, planificador, recomendaciones por categoría) que reduce la sensación de “precio por precio” y deja más margen para construir relación.

Un recorrido que no se rompa por el camino

Muchas campañas se caen en el tramo del salto entre el anuncio y la acción. El usuario hace clic y aterriza en una página genérica, o ve una creatividad con un mensaje y la página le cuenta otra cosa. O, sencillamente, tarda en cargar y se va; no hace falta un error grande, con que el recorrido sea incómodo, el registro se enfría.

Si lo miras con calma, la lógica es que el anuncio despierta interés, la página confirma la promesa y el formulario entrega el beneficio. Cuando esos tres elementos dicen lo mismo, la experiencia fluye, y cuando fluye, el coste por lead se contiene, que en campañas estacionales suele ser una batalla diaria.

Además, un recorrido limpio ayuda a que el equipo de marketing pueda reaccionar rápido. En picos de tráfico, ajustar un titular, cambiar un CTA o reorganizar un bloque puede tener más impacto que “inventar” una campaña nueva; la agilidad en estas fechas es parte del rendimiento.

Qué pedir (y cómo pedirlo) para que el formulario no espante

Aquí conviene ser honestos, a nadie le apetece rellenar un formulario largo, menos aún desde el móvil y en medio de una compra. En la primera interacción, lo más sensato es pedir lo mínimo que te permita empezar a trabajar, que normalmente es el email y poco más; si necesitas segmentar, añade una sola pregunta que de verdad sea útil.

Después del registro, puedes preguntar si compra más en tienda u online, o cuál es la categoría que más le interesa. Es información simple que en realidad ayuda mucho a no mandar mensajes genéricos.

El tono también cuenta, porque un texto breve que explique qué va a recibir, con qué frecuencia y cómo puede darse de baja genera tranquilidad. En vez de frases legales interminables, funciona mejor un lenguaje claro y directo.

Medición y ajustes: lo que conviene mirar para mejorar de verdad

En promociones estacionales hay un riesgo habitual: medir solo ventas y olvidar el resto. Las ventas importan, claro, pero si tu objetivo es construir base propia y activar CRM, necesitas un cuadro de mando que mezcle rendimiento inmediato y calidad del dato.

Para empezar, mira la tasa de conversión de la página (visitas vs. registros) y el coste por lead. Después, entra en la “calidad”: porcentaje de confirmaciones, bajas, quejas, ratio de canje. Y si puedes, añade una métrica que conecte con negocio a medio plazo, como los ingresos por usuario registrado a 30/60/90 días o repetición en categoría.

Con esos números encima de la mesa, los cambios suelen ser muy concretos, pues a veces la solución es quitar un campo, reescribir el titular para que coincida con el anuncio o incluso mejorar la velocidad en móvil.

Por cierto, recuerda que cuando se trabaja con picos, conviene reservar un rato diario para revisar y ajustar, porque en campañas cortas esperar una semana para optimizar suele ser tarde.

Una promoción estacional bien planteada no tiene por qué quedarse en un pico de ventas y un montón de tráfico que se evapora. Si el recorrido es claro y el incentivo está bien elegido, la campaña deja una base propia con permiso, contexto y ganas de seguir escuchando, lo que es una ventaja que se nota cada vez que llega la siguiente temporada.

Grupo MAS, grupo sevillano de distribución alimentaria, ha alcanzado un acuerdo para adquirir a la cadena malagueña Maskom Supermercados en su proyecto empresarial, dando lugar a un gran operador de capital 100% andaluz en el sur de España.

La operación refuerza el posicionamiento del grupo como motor económico y social en Andalucía y Extremadura, con una facturación conjunta cercana a los 900 millones de euros, más de 250 supermercados y más de 5.600 empleados.

Con esta unión, Grupo MAS incorpora a su portfolio las 54 tiendas de Maskom, una facturación de 143 millones de euros y un equipo de cerca de 1.000 profesionales, que se integran en la estructura del grupo sevillano. A raíz de esta compra, la facturación combinada será cercana a los 900 millones e euros, con más de 250 supermercados y más de 5.600 empleados.

Grupo Mas Supermercados cuenta con tres enseñas (Supermercados MAS, MAS&Go y Cash Fresh y cerró el ejercicio 2025 con 740 millones de euros en ventas, más de 200 tiendas y una plantilla de 4.600 personas.

El CEO de Grupo MAS, Jerónimo Martín, ha subrayado que esta integración “no solo supone crecer en tamaño, sino también en valores”, con la ambición de “convertirse en el gran referente de supermercados del sur de España, defendiendo el producto de nuestra tierra y generando empleo estable y de calidad con una visión de largo plazo”.

Por su parte, Sergio Cuberos, fundador y director general de Maskom, ha señalado que la operación “garantiza el futuro del proyecto iniciado en Málaga hace casi 50 años”, destacando la afinidad entre ambas compañías en su compromiso con el territorio y el producto fresco.

Refuerzo del liderazgo en Málaga

La integración consolida al nuevo grupo como líder en la provincia de Málaga, donde alcanzará 75 supermercados y cerca de 1.500 profesionales. Grupo MAS contaba hasta ahora con 21 establecimientos en la provincia, a los que se suman los 54 puntos de venta de Maskom.

El plan estratégico contempla además un fuerte crecimiento en la costa malagueña, la capital y el interior de la provincia, una de las áreas más dinámicas de Andalucía.

El crecimiento previsto llevará aparejada la inversión a corto plazo en una nueva plataforma logística de última generación, orientada a garantizar la calidad y frescura de los productos y a avanzar hacia un transporte más eficiente y sostenible.

BigMat, grupo de distribución especializado en materiales de construcción y reforma, ha anunciado la incorporación de Munné i Munné como nuevo socio. La operación se enmarca en la estrategia de expansión y consolidación de la red y refuerza la presencia del grupo en Cataluña, con proyección de crecimiento a nivel nacional.

Munné i Munné, empresa familiar catalana dedicada al sector de la construcción, cuenta con dos centros en la provincia de Barcelona: una sede en Sant Feliu de Codines, que da servicio al Vallès y Barcelona, y un segundo punto en Moià, desde el que atiende las zonas del Moianès y el Bages. La compañía está especializada en el suministro de materiales para obra, reforma y abastecimiento profesional.

Según su gerente, Jordi Munné, la empresa dispone de “un equipo formado” y “dos almacenes operativos”, y ha ganado presencia en el mercado tras la apertura de “una exposición moderna”, que ha permitido ampliar su oferta hacia nuevas categorías como ferretería, azulejos, cocinas, aislamiento y otras familias de producto.

Con la integración en BigMat, Munné i Munné pasará a operar bajo una marca con alcance nacional e internacional y podrá acceder a herramientas orientadas al crecimiento, como compras centralizadas, mayor capacidad de negociación, un catálogo ampliado, logística optimizada y servicios de valor añadido para el cliente profesional.

“En Munné i Munné siempre hemos apostado por el servicio personalizado, la calidad y la agilidad. Integrarnos en Grupo BigMat nos permite mejorar nuestra oferta, acceder a mejores condiciones y afrontar nuevos retos con garantías”, ha afirmado Jordi Munné.

Aldi está probando en Alzey (Alemania) un nuevo concepto de tienda construido “de forma consecuente” con estructura de madera, con el objetivo de comprobar si este sistema permite operar nuevas filiales de forma más rápida y eficiente.

El establecimiento funciona como proyecto piloto: el edificio se ha levantado por completo en madera maciza sobre la losa de cimentación, cuenta con unos 1.100 m² de sala de ventas y dispone de cuatro cajas. La compañía utilizará la experiencia de este emplazamiento como base para futuros desarrollos.

Ver esta publicación en Instagram

Menos tiempo de obra, costes similares

Durante años, la madera se consideró un riesgo de costes en el retail por la volatilidad de precios. Sin embargo, según la información publicada por el medio alemán Chip, Aldi Süd indica que los costes de construcción están actualmente en niveles similares a los de una tienda convencional, aunque siguen siendo muy dependientes del precio de la madera y de la disponibilidad de material.

El principal beneficio observado hasta ahora es la reducción de los plazos: gracias al uso de elementos prefabricados, la nueva tienda, incluyendo el derribo previo, se completó en aproximadamente seis meses.

La tienda cuenta con 105 plazas de aparcamiento, “amplios aparcamientos para bicicletas” y, según la misma fuente, se calienta exclusivamente con bombas de calor.

En paralelo, Aldi Süd está alineando el diseño con su cadena hermana Aldi Nord, con la que ha acordado una descripción constructiva unificada. Mientras Aldi Nord ya opera diversos locales con madera en entramado, el caso de Alzey destaca por estar totalmente construido en madera.

Además, el nuevo diseño optimiza zonas internas: áreas sociales y despacho del gerente se concentran en un único bloque y, gracias a previsiones de demanda más precisas, se plantea reducir la superficie de almacén.

Heineken ha comunicado que Dolf van den Brink, actual CEO, dejará el cargo el 31 de mayo de 2026, tras informar de su decisión al Consejo de Supervisión. La compañía iniciará ahora un proceso de búsqueda para nombrar a su sucesor.

Van den Brink cierra esta etapa después de casi seis años al frente de la cervecera y más de 28 años vinculado a Heineken. Según la empresa, la decisión llega en un momento en el que ya está definida la estrategia EverGreen 2030, lo que, de acuerdo con el directivo y el Consejo de Supervisión, facilita una transición de liderazgo.

“Creo que este es el momento adecuado para la transición”, señaló van den Brink al explicar que el relevo permitirá a la compañía afrontar “la próxima fase de la estrategia EverGreen”. En un mensaje personal compartido también en LinkedIn, el directivo describió la decisión como “una de las más difíciles” de su vida y aseguró que, hasta el final de su mandato, mantendrá el foco en “garantizar un traspaso ordenado”.

Para asegurar continuidad, Heineken informó de que van den Brink permanecerá ligado a la compañía en calidad de asesor durante ocho meses, a partir del 1 de junio de 2026. En su publicación, el CEO indicó que aceptó hacerlo “a petición del Consejo de Supervisión” para apoyar una transición fluida.

El Consejo de Supervisión agradeció el liderazgo del directivo durante un periodo marcado por la transformación del negocio y un contexto externo complejo. “Estamos agradecidos por su liderazgo y compromiso”, afirmó Peter Wennink, presidente del Consejo, destacando la ejecución de EverGreen 2025 y el lanzamiento de EverGreen 2030 como base estratégica para la siguiente etapa, centrada —según indicó— en “dar vida a esta estrategia mediante una ejecución disciplinada”.

Mientras se desarrolla el proceso de sucesión, van den Brink continuará en el cargo hasta finales de mayo de 2026. «Mi enfoque sigue siendo ofrecer resultados a nuestros clientes y consumidores, nuestras marcas y nuestro equipo, y asegurar una entrega ordenada», ha señalado en LinkedIn.

El control se ha perdido. Mientras tu marca planifica campañas, el 99% de las conversaciones sobre ella ocurren sin tu participación. Los consumidores han tomado el mando de tu narrativa, y 2026 marcará un punto de inflexión definitivo.

Para prepararse ante 2026, los equipos de marketing deben enfrentarse a un panorama en plena transformación: erosión de la confianza, fatiga publicitaria, auge de la desintoxicación digital, inquietudes sobre la IA y cambios acelerados en los códigos de las plataformas. Las marcas que comprendan estos cambios tendrán una ventaja competitiva decisiva.

En su informe “Tendencias en redes sociales 2026”, Brandwatch analizó 910 millones de conversaciones para entender cómo pueden adaptarse las marcas y rendir en el contexto actual. En este artículo, presentamos una selección de las cinco tendencias más relevantes para ayudar a los profesionales del marketing a tomar decisiones informadas.

1. Crisis de control: el 99% de las conversaciones sobre tu marca ocurren sin ti

El análisis confirma una tendencia que se viene consolidando: las marcas han perdido el control de la conversación sobre ellas en las redes sociales. Son los consumidores quienes moldean expectativas, reputación y percepción en tiempo real.

En todos los sectores, las cuentas de las marcas inician menos del 1 % de las publicaciones que hablan sobre ellas. Se trata del porcentaje más bajo de los últimos tres años.

Este dato puede resultar sorprendente, pero es una oportunidad real de destacarse. La clave no es producir más contenido, sino comprender mejor dónde se produce la conversación sobre tu marca y cómo participar de manera significativa.

El informe muestra señales claras de desconfianza:

- +40 % en menciones sobre cargos ocultos

- +79 % en decepción sobre productos, y

- +95 % en llamadas al boicot en el primer semestre de 2025

💡 ACCIÓN RECOMENDADA

Implementa una estrategia de escucha social proactiva que te permita detectar señales tempranas de desconfianza antes de que escalen, identificar conversaciones relevantes donde tu participación aporte valor, medir el sentimiento en tiempo real para intervenir estratégicamente.

2. Los consumidores buscan una relación más sana con lo digital

Las menciones sobre ansiedad en las redes sociales y las conversaciones sobre salud mental han aumentado un 25 %.

Como consecuencia directa, las menciones sobre la desintoxicación digital aumentaron un 10 % en la primera mitad de 2025, con 32.300 nuevos autores en todo el mundo que se sumaron a la conversación. Para muchos, la desintoxicación digital no consiste solo en desconectarse, sino en reducir el estrés y recuperar el equilibrio.

Los consumidores quieren menos ruido, más autenticidad, y contenido que aporte valor real.

Para las marcas, existe una gran oportunidad de establecer conexiones auténticas apoyando el bienestar en lugar de competir por la limitada atención de los consumidores.

💡 ACCIÓN RECOMENDADA

Una suite de gestión de redes sociales puede ayudarte a medir el cansancio de tu audiencia, ajustar la dirección editorial y crear contenido más cualitativo y centrado en el valor, midiendo los KPI adecuados y realizando una comparación directa entre tus publicaciones y las de tus competidores.

3. El cansancio publicitario y el concepto de «deinfluencing» se disparan.

Las menciones sobre el deinfluencing aumentan un 79 % en 2025. En el contexto actual, los clientes decepcionados advierten activamente a otros sobre su experiencia y los alejan de determinadas marcas o productos.

Del mismo modo, el 54 % de las conversaciones sobre publicidad expresan enfado.

Los consumidores exigen creatividad, transparencia y valor.

La publicidad no está condenada a desaparecer, pero debe evolucionar. En las redes sociales, la credibilidad es esencial para que el contenido publicitario tenga repercusión.

💡 ACCIÓN RECOMENDADA

Mide los mensajes, canales, formatos y campañas publicitarias que provocan el rechazo de tu público o que convierten especialmente bien para optimizar tus campañas y reforzar tu credibilidad y rendimiento.

4. El marketing de influencia vive una transformación profunda: menos perfección, más autenticidad

La crisis de confianza mencionada arriba está directamente relacionada.

El volumen de conversaciones alrededor de los influencers sigue creciendo (+20 % en 2025), pero la percepción del público está cambiando rápidamente. Los usuarios comienzan a rechazar los contenidos excesivamente cuidados, irreales o claramente patrocinados, y buscan voces más auténticas, cercanas y transparentes.

Las menciones a la “autenticidad” en conversaciones sobre influencers han aumentado un 66 %, lo que confirma que los consumidores desean contenidos más espontáneos y menos guionizados.

Esto refleja un cambio claro: la influencia ya no se basa en el alcance, sino en la relevancia y la confianza. Los usuarios buscan creadores capaces de hablar desde la experiencia, no desde el patrocinio excesivo.

💡 ACCIÓN RECOMENDADA

Apóyate en herramientas avanzadas de influencer marketing para identificar a los creadores que realmente resuenan con tu público, optimizar la selección de perfiles y medir el impacto real de cada colaboración. Prioriza voces auténticas y nichos relevantes.

5. La IA genera ansiedad, pero los sectores automovilístico y energético salen airosos

El auge de la IA ha generado ansiedad entre los consumidores en lo que respecta a la privacidad, la transformación de los puestos de trabajo y la pérdida de la conexión humana. Su adopción generalizada va acompañada de una mayor supervisión de su rendimiento e impacto, y el debate se desarrolla en las redes sociales. Las preocupaciones medioambientales constituyen un tema importante. Se observa un aumento del 32 %, en comparación con los seis meses anteriores, de las menciones sobre cuestiones energéticas y climáticas relacionadas con la IA.

En general, las conversaciones son positivas cuando la IA aporta un valor añadido y negativas cuando solo sustituye una acción humana.

El estudio muestra un aumento de las conversaciones positivas sobre la IA en los sectores energético y automovilístico, especialmente cuando se trata de mejorar la fiabilidad de las energías renovables, reducir los residuos o aumentar la seguridad vial.

Dicho esto, surgen frustraciones en otros aspectos, como los servicios o los chatbots para la atención al cliente.

Parece que la clave para las marcas es encontrar un discurso en torno a la IA que atraiga positivamente a los consumidores demostrando un valor añadido real.

💡 ACCIÓN RECOMENDADA

Tu estrategia de inteligencia sobre el consumidor debería incluir no solo hábitos y tendencias de consumo, sino también comprender la percepción de la IA en tu sector para identificar los ángulos de comunicación positivos y evitar los mensajes que generan ansiedad.

El momento de actuar es ahora

Las cinco tendencias analizadas convergen en un mensaje inequívoco: los consumidores de 2026 exigen autenticidad, transparencia y valor real. Las marcas que escuchen activamente, respondan con agilidad y comuniquen con propósito genuino serán las que mantengan—y expandan—su relevancia.

La ventaja competitiva está en la anticipación. Comprender estos cambios en el primer trimestre de 2026 puede marcar la diferencia entre liderar tu categoría o quedar rezagado.

Descarga el informe completo de Brandwatch para acceder al análisis detallado por sector, casos de uso específicos, frameworks y metodología.

Brandwatch es líder global en consumer intelligence y social media management, con herramientas de social listening, gestión de redes sociales e influencer marketing. Más de 2.000 marcas como Toyota, Nestlé, Carlsberg y Henkel confían en Brandwatch para entender a sus audiencias y optimizar sus estrategias digitales.

Anta Sports Products (Hong Kong) ha presentado una oferta para comprar el 29% de Puma, propiedad de Artemis, el holding de la familia Pinault, según tres fuentes conocedoras de las conversaciones citadas por Reuters.

La propuesta se habría realizado “hace unas semanas” y Anta Sports ya tendría financiación asegurada para la operación, aunque una de las fuentes indica que las negociaciones se han estancado.

De acuerdo con otras fuentes consultadas por Reuters, Artemis habría trasladado que esperaba un precio superior a 40 euros por acción por su participación en la firma alemana.

Tras publicarse la información, las acciones de Puma llegaron a subir hasta un 9%, alcanzando los 24,6 euros, su nivel más alto desde mayo de 2025, según datos de mercado citados en la misma información.

El nuevo CEO, Arthur Hoeld, presentó en octubre su estrategia de recuperación, después de que lanzamientos como Speedcat no lograran el impacto esperado. La marca se enfrenta a una fuerte caída de ventas.

Artemis está liderada por François-Henri Pinault, presidente de Kering, y la familia Pinault pasó a controlar esa participación en Puma en 2018, cuando Kering avanzó hacia un perfil “puro lujo”. Reuters añade que Artemis está bajo escrutinio inversor por el endeudamiento acumulado en su estrategia de diversificación.

Anta, por su parte, cuenta con historial de adquisición y relanzamiento de marcas occidentales: en 2019 lideró el consorcio que compró Amer Sports (Salomon, Wilson).

Artemis y Puma declinaron comentar y Anta no respondió de inmediato a la petición de comentarios.

El regulador británico de la competencia, la Competition and Markets Authority (CMA), ha decidido acelerar su análisis de la operación por la que Associated British Foods (AB Foods), matriz de Primark, acordó la compra de la histórica marca de pan Hovis al fondo Endless, derivándola directamente a una investigación en profundidad.

La CMA ya había anunciado hace unas semanas un examen inicial del acuerdo, que reforzaría la posición de AB Foods en el mercado británico del pan de molde envasado, un segmento que atraviesa una caída de demanda.

Un mercado concentrado

Según estimaciones recogidas en la cobertura del caso, Hovis cuenta con alrededor del 18% del mercado británico de pan de molde preenvasado, mientras que Allied Bakeries (filial panificadora de AB Foods) ronda el 6%. El líder del sector sería Warburtons, con cerca del 28%.

AB Foods, propietaria también de marcas como Kingsmill, Allinson’s y Sunblest, anunció el acuerdo para hacerse con Hovis (135 años de historia) en agosto de 2025, por un importe no desvelado oficialmente.

Un portavoz de AB Foods aseguró que la prioridad es obtener la autorización regulatoria “lo más eficientemente posible” y afirmó que seguirán colaborando con la CMA para demostrar los beneficios de la transacción. Por su parte, Hovis también señaló que continuará trabajando con el regulador para lograr la aprobación cuanto antes.

Beiersdorf, propietaria de Nivea, Eucerin, Hansaplast y Liposan, ha anunciado el nombramiento de Jorge Jiménez como nuevo country manager para España y Portugal. El directivo toma el relevo de Ana María Morales y reportará directamente a Anna Grassano-Rauch, general manager sur de Europa en Beiersdorf.

Con más de 20 años de trayectoria en la compañía, Jiménez asume el cargo tras liderar equipos de marketing y desarrollo digital en distintas regiones, con experiencia en Latinoamérica, Asia, Europa y Oriente Medio. En los últimos años, ha ocupado el puesto de vicepresidente de marketing de mercados emergentes de Nivea.

Entre los hitos de su carrera, Beiersdorf destaca el liderazgo de la transformación digital de Nivea en mercados emergentes (Latinoamérica, Norte de África y Oriente Medio, India, Rusia o Turquía), la centralización de un modelo de producción de contenidos a gran escala y el impulso de una relación estrecha con medios y socios publicitarios locales, a los que el directivo considera palancas clave para el crecimiento.

El nombramiento se enmarca en la estrategia corporativa “Win With Care”, con la que Beiersdorf refuerza su objetivo de convertirse en la mejor empresa de cuidado de la piel del mundo.