La estrategia de Amazon de expandir su negocio online al mercado físico continúa su curso. Con motivo del Black Friday y Cyber Monday, la Marketplace norteamericana abre, del 21 al 26 de noviembre, una tienda física (‘pop up store’) en Madrid, denominada ‘Casa Amazon’.

Ubicado en el número 66 de la calle Princesa, este establecimiento contará con diferentes espacios y actividades innovadoras para los visitantes, como la posibilidad de tener una experiencia de realidad aumentada.

Además, el asistente podrá disfrutar de las ofertas más destacadas de la marketplace durante el presente año, así como de una gama amplía de productos de la ecommerce recientemente publicados. Algunas marcas como HP, Philips, L´Oreal, Meliá, Motorola o Pepsi también estarán presentes.

Por otra parte, el horario de apertura a la ‘pop up store’ será el miércoles 21 desde la 13:00 a las 21:00 horas y desde las 10:00 a las 21:00 de la noche, el resto de los días.

Milán también inaugura una tienda del marketplace

El gigante norteamericano también inaugura una tienda física temporal en el centro de Milán con motivo del viernes negro, desde el 16 al 26 de noviembre. Amazon, que abrió su primera tienda offline en Londres el pasado octubre, tiene la estrategia de comercializar sus marcas propias de moda en establecimientos físicos.

Milán ofertará productos de algunas de sus marcas, como Find, Iris & Lily, Truth & Fable, Meraki y Aurique.

Las dificultades económicas de algunos comercios provocan que muchos de ellos no puedan modernizar o mejorar sus instalaciones existentes. Ante esta situación, la Cámara de España y la Secretaría de Estado de Comercio presentaron el Plan Integral de Apoyo al Comercio Minorista para ayudar a las microempresas, pymes y autónomos a través de convocatorias públicas, dirigidas a los ayuntamientos.

Dentro del Plan Integral del Apoyo al Comercio Minorista, hay diferentes programas para ayudar al comercio minorista. En concreto, el programa “Actuaciones Singulares en Áreas Comerciales de Zonas de Gran Afluencia Turística o municipios en régimen de libertad de apertura” ha seleccionado a 12 proyectos de un total de 22 para la modernización comercial en zonas con mucha afluencia turística. La Cámara de Comercio de España, a través del Fondo Europeo de Desarrollo Regional (FEDER) y el Ministerio de Industria, Comercio y Turismo aportarán la ayuda económica que superan los 882.000 euros.

Estos 12 proyectos van a beneficiar directamente a 2.110 comercios, pertenecientes a seis comunidades autónomas (Andalucía, Castilla-La Mancha, Canarias, Cataluña, Comunidad Valenciana y Galicia), y cuyas acciones generarán una inversión superior de 1,15 millones de euros.

El objetivo del programa es apoyar a proyectos destinados a revitalizar áreas comerciales, que concentran una elevada actividad comercial.

Andalucía, la región que recibe más ayuda

La ayuda económica se reparte de la siguiente manera:

–Andalucía se beneficiará de una ayuda de 591.900 euros, con una inversión total que asciende a 739.879 euros. Los proyectos seleccionados se encuentran en Lepe (Huelva), Marbella (Málaga), Monachil-Sierra Nevada (Granada), Roquetas de Mar (Almeria), Vera (Almeria) y Sevilla.

-La ayuda económica a Canarias asciende a 114.073 euros y la inversión a 134.201 euros para la modernización de las áreas turísticas de Santiago del Teide.

-O Grove, en Galicia, recibe una ayuda por un valor de 53.510 euros, que asciende a 66.887 euros, para mejorar la iluminación e instalación wifi en varias calles.

– La Comunidad Valenciana (Benidorm) recibe una ayuda de 48.385 euros, cuya inversión se incrementa hasta los 96.771 euros.

-Platja d´Aro, en Cataluña, adquiere una ayuda de 30.483 euros, que aumenta a los 60.967 euros.

-En Castilla-La Mancha, siendo la beneficiaria Toledo, con una ayuda de 44.000 euros y una inversión total de 55.000 euros.

El parque comercial Can Montcau abre sus puertas después de 18 meses de obras, siendo Inmobiliaria Leroy Merlin España S.L.U. la empresa gestora y promotora del proyecto.

Ubicado en el número 3 de la calle Comerç, de Lliçà d´Amunt (Barcelona), el nuevo parque ha supuesto una inversión de más de 37 millones de euros y ha generado cerca de 240 contrataciones directas pertenecientes a municipios cercanos, repercutiendo positivamente en la economía local.

El espacio, que cuenta con un espacio total de más de 15.500 metros cuadrados, abre sus instalaciones con la presencia de cinco grandes empresas: Leroy Merlin, Lidl, Norauto, Tiendanimal y Viena.

La inauguración del parque comercial ha contado con la presencia del alcalde de Lliçà d´Amunt, Ignasi Simón; la Subdirectora General de la Generalitat de Catalunya, Montserrat Gallardo; y los representantes de las diferentes empresas que operarán en Can Montcau.

Cinco importantes inauguraciones para la zona

–Leroy Merlin, compañía líder en acondicionamiento del hogar en España, dispone de una superficie de 12.000 metros cuadrados, siendo la empresa con más metros comerciales. Con una inversión de 33 millones de euros, Leroy Merlin Lliçà d´Amunt ha creado 160 empleos directos y 100 indirectos.

Más de 29.000 referencias estarán presentes en el stock de la nueva tienda.

–Lidl, la cadena de supermercados, cuenta con una superficie de 1.500 metros cuadrados. Para la puesta en marcha, la empresa ha contratado a 17 personas y ha invertido 2,5 millones.

–Norauto, la cadena de mantenimiento y equipamiento integral del automóvil, abre sus puertas en el parque con una plantilla de 17 trabajadores y tiene una superficie de 280 metros cuadrados y seis boxes de taller.

–Tiendanimal, la empresa de productos para mascotas, inaugura su tercera tienda en Barcelona. Con 10 nuevos empleados, la instalación tiene una superficie de más de 600 metros cuadrados.

Además, este establecimiento contará con un espacio dedicado a las mascotas a la espera de ser adoptadas en colaboración con asociaciones protectoras locales de animales.

-El restaurante Viena abre una nueva instalación para reforzar su presencia en Vallés Oriental. El local tiene ocupación para 130 personas comensales y 70 para la terraza, además de un servicio directo que permite realizar el pedido desde el coche.

La rápida revolución tecnológica incrementa la demanda de profesionales en perfiles STEM (tecnológicos, ingenieros, matemáticos, etc) por parte de las empresas. De hecho, más de un millón de empleos tecnológicos se crearán en los próximos cuatro años en España, según estimaciones de la Asociación Española para la Digitalización, DigitalES.

Sin embargo, las empresas aseguran que hay escasez de talento digital en estos momentos en nuestro país, una compañía de cada cuatro tiene dificultades para encontrar candidatos en sus procesos de selección.

Desde la consultora Adecco, aseguran, en un reciente informe, que un 10% de las vacantes se queda sin cubrir por falta de talento digital y un 20% de las compañías redefinen sus requisitos para encontrar candidatos.

Ante este panorama, nace el movimiento Acelera España, una iniciativa privada que busca resetear los perfiles actuales para desarrollar más profesionales tecnológicos en el país. De este modo, Acelera España va a conceder 10.000 becas de introducción a la programación entre 2018 y 2019, así como también formar gratis a 1.000 nuevos programadores JR y 100 lead developers.

Acelera España está financiado por empresas tecnológicas que también buscan aumentar el perfil tecnológico en nuestro país. KeepCoding, lidera este movimiento junto a Accenture, Robert Walters, Indra y Walters People.

En la presentación del movimiento, Antonio de la Prieta, el director de Tecnología de Accenture Technology, ha destacado que “la tecnología ha adelantado a la sociedad y los perfiles full-stack developer que demandamos hoy en día no existen. Es necesario cerrar el gap existente entre la universidad y las necesidades de talento de las empresas con iniciativas, por ejemplo, como la formación del movimiento Acelera España, que cuentan con enseñanza muy enfocada en metodología y lenguaje”.

En la presentación del movimiento, Antonio de la Prieta, el director de Tecnología de Accenture Technology, ha destacado que “la tecnología ha adelantado a la sociedad y los perfiles full-stack developer que demandamos hoy en día no existen. Es necesario cerrar el gap existente entre la universidad y las necesidades de talento de las empresas con iniciativas, por ejemplo, como la formación del movimiento Acelera España, que cuentan con enseñanza muy enfocada en metodología y lenguaje”.

Madrid, capital mundial del código

El movimiento Acelera España celebrará 25 de enero de 2019 la mayor clase de programación del mundo con 1.000 personas reunidas en el espacio madrileño La Nave. Un equipo de Récord Guinnes formará a los asistentes y tendrán el reto de aprender a programar desde cero.

Si te interesa, solo tienes que llevar tu ordenador y a aprender a programar con tus amigos sin ningún coste. Esta iniciativa lograría el Récord Guinnes y Madrid se convierte en la capital del código en un día.

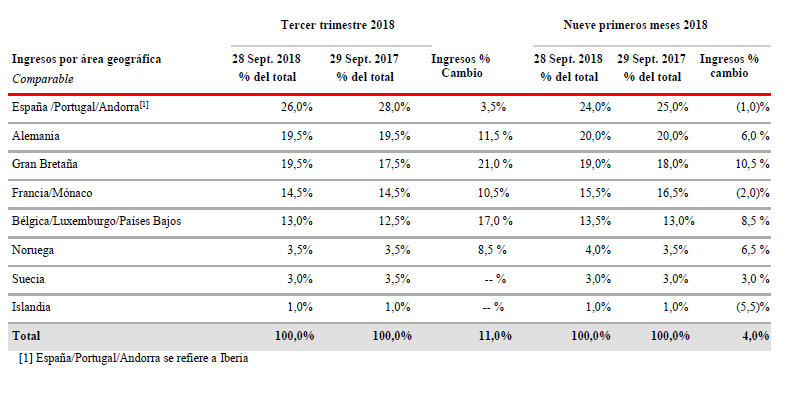

“Es un momento fantástico para liderar Coca-Cola European Partners, que pronto tendrá un nuevo ticker (CCEP), el mayor embotellador independiente de Coca-Cola en el mundo por ingresos netos» ha manifestado Damian Gammell, CEO de Coca-Cola European Partners, al presentar los resultados de su tercer trimestre de 2018.

Para Gammell «tenemos una apasionante, pero realista, visión a largo plazo de las oportunidades de crecimiento en la totalidad de nuestro portfolio de mercados». Mostrando seguridad en ello «podemos confirmar nuestras previsiones de beneficios para el ejercicio 2018. Estamos en el camino de proporcionar un retorno a nuestros accionistas de hasta 500 millones de euros como parte de los 1.500 millones recientemente anunciados dentro de nuestro programa de recompra de acciones, y, además, nos acercamos a una ratio de payout anualizada de aproximadamente el 50 % en el cuarto trimestre de 2018»

LAS CIFRAS

El beneficio contable por acción diluido de los nueve primeros meses fue de 1,58 euros o de 1,76 euros en base comparable, incluyendo un impacto mínimo del tipo de cambio.

• Los ingresos totales de los nueve primeros meses fueron de 8.700 millones de euros, un incremento de un 4 por ciento, o con un incremento del 4,5 por ciento en base comparable a tipo de cambio constante. El volumen descendió un 0,5 por ciento en base comparable, reflejando parcialmente el impacto de las recientes decisiones estratégicas sobre portfolio y precios.

• El beneficio operativo contable de los nueve primeros meses fue de 1.100 millones de euros, un incremento de un 4 por ciento; o de 1.200 millones de euros en base comparable, lo que supone un incremento del 7,5 por ciento en base comparable o un 8 por ciento en base comparable a tipo de cambio constante.

• El beneficio contable por acción diluido del tercer trimestre fue de 0,73 euros o de 0,76 euros en base comparable, incluyendo un impacto mínimo del cambio de divisa.

• CCEP confirma sus previsiones para el ejercicio 2018 con un beneficio diluido por acción en base comparable en un rango de entre 2,27 euros y 2,29 euros incluyendo cambio de divisa a tasas recientes y el impacto del programa de recompra de acciones.

• CCEP establece un dividendo provisional en el cuarto trimestre de 0,28 euros por acción, lo que implica una ratio anualizada de payout de aproximadamente el 50 por ciento.

Coca-Cola European Partners por zonas geográficas

La distribución alimentaria en España y Portugal ralentizará su crecimiento al 2,3% este año, con un volumen de negocio previsto de 108.000 millones de euros, mientras que en el bienio 2019-2020 se prevén variaciones inferiores al 2%.

Datos nada optimistas, que se extraen del informe sobre la ‘Distribución Alimentaria-Mercado Ibérico’ publicado recientemente por el Observatorio Sectorial Dbk quién proyecta que «las empresas se enfrentan a un marco de creciente competencia, lo que anticipa una mayor presión sobre sus márgenes comerciales»

Según este estudio, las ventas en el mercado ibérico de distribución alimentaria, considerando globalmente la actividad de hipermercados, supermercados y establecimientos cash & carry, prolongaron en 2017 la tendencia de crecimiento iniciada en 2015, en un contexto de mejora del consumo privado, tanto en España como en Portugal. En este contexto, la facturación agregada se situó en 105.615 millones de euros, lo que supuso un 3,2% más que en 2016, año en el que contabilizó un aumento del 2,5%.

La facturación en España se situó en 89.730 millones de euros, lo que supuso un crecimiento del 3%, mientras que en el mercado portugués contabilizó un ascenso del 4,5%, hasta los 15.885 millones.

Los supermercados y autoservicios crecieron por encima del conjunto del sector, experimentando un ascenso de ventas del 3,8%, hasta los 82.715 millones de euros en el global del mercado ibérico.

Los hipermercados, por su parte, redujeron su penetración en el mercado. Su volumen de negocio en el conjunto del mercado ibérico se cifró en 17.255 millones de euros, un 0,6% más que en 2016, mientras que el positivo comportamiento de la demanda en el sector de la restauración propició un incremento de la facturación de los establecimientos cash & carry, elevándose a 5.645 millones de euros (+3,3%).

La actividad en el sector estará marcada a corto plazo por la ralentización del crecimiento de las economías española y portuguesa, y en particular del consumo de los hogares.

Para el cierre de 2018 se estima un volumen de negocio de 108.000 millones de euros, lo que supone un 2,3% más que en 2017, en tanto que en el bienio 2019-2020 se prevén variaciones inferiores al 2%. A corto plazo se mantendrá la expansión del formato de proximidad, el cual se verá impulsado por la orientación de la demanda hacia compras más frecuentes y de menor importe.

La ampliación de la oferta de productos frescos y platos preparados, el desarrollo de nuevos canales de comunicación digitales y la optimización de la logística para reducir costes y plazos de entrega de los pedidos online son otras tendencias relevantes en el sector.

Pedidos cancelados por ser sospechosos de fraude que al final no eran. Según los datos de la compañía Riskfied, el 79% de las órdenes de compra realizadas a través del canal móvil y rechazadas por su condición de sospechosas, resultan en realidad libres de fraude.

Así lo ha explicaba Merrin Trombka, directora de crecimiento de la empresa, durante su intervención en el pasado Mobile Commerce Congress 2018, el evento que reúne cada año en Madrid a empresas y expertos del comercio móvil. De acuerdo con los datos que recoge la compañía, si bien la mayoría de empresas cuentan con la versión móvil de su tienda online, algo más de la mitad se asegura de poner en marcha medidas contra el fraude en esta vía.

Y dichas medidas se caracterizan, dice Trombka, por ser idénticas a las empleadas en la versión web. Pone como ejemplo los procesos de verificación ASD. En estos casos, “los clientes no tienen paciencia, por eso es mejor tener datos y usarlos para evitar el fraude”.

¿Qué datos? De acuerdo con la directora de la empresa israelí, además del nombre, la dirección de correo electrónico o la IP, existe información que sólo se encuentra en el teléfono móvil de aquel que realiza el pedido fraudulento. Así ocurre con el idioma del teclado, un dato gracias al cual la compañía logró en un caso salvar pedidos por valor de 90.000 dólares.

Tal y como narra Trombka, “estos estafadores tenían todos los detalles de un comprador legítimo en internet. Nombre japonés, correo japonés, IP japonesa. Pero detectamos que el lenguaje del teclado del móvil era chino”.

Chatbots en Whatsapp

Además de fraude, en la sexta edición del Mobile Commerce Congress, que ha reunido a unos 500 asistentes, la inteligencia artificial también ha tenido cabida. En concreto, su aplicación en el mundo de la atención al cliente.

En una mesa redonda moderada por Marc Erra, director de negocio de Oct8ne, Adrián Barcojo, CEO de Don Ofertón, y Daniel Alonso, CEO de Trive, han explicado cómo sus compañías han diseñado y puesto en marcha chatbots para comunicarse con los clientes a través de Whatsapp. Un canal que, de acuerdo con ambos directores, se ha convertido en el medio de comunicación natural de los usuarios.

“Más del 50% de toda la comunicación que realiza nuestro equipo de atención al cliente es por Whatsapp. Si nos hablan por aquí, respondemos por aquí”, ha asegurado Alonso. Por su parte, Barcojo ha recordado que vieron interés en la aplicación hace ya dos años. Hoy en día los clientes del e-commerce de ofertas reciben notificaciones por Whatsapp y aportan información de manera más cómoda. “Para ellos es menos frustrante”, ha indicado Barcojo.

En cuanto a si los usuarios perciben o no el hecho de hallarse ante una máquina, este último reconoce que al principio sí, debido a los errores que se producían. Aunque ambos directores confirman el papel crucial que poseen los operadores humanos. En la web de ofertas los mismos responden dudas más complejas, mientras que en la página de prueba de automóviles confían las reservas en los empleados.

Un gran número de consumidores, se deja guiar por la relación calidad-precio a la hora de decidir a qué supermercado ir a comprar. En concreto, el 87% de los consumidores españoles considera este aspecto muy o bastante importante, según el estudio ‘Price Perception’.

El informe, elaborado por la compañía de big data Dunnhumby, señala de igual forma otros seis factores que incitan a los consumidores a elegir dónde llenar la nevera. De ahí que, además del precio, las posibles promociones y ofertas personalizadas, el surtido, la existencia de marcas propias y la comunicación y experiencia en el propio establecimiento, ayudarían a la toma de decisión.

Y cuando el comprador tiene claro el supermercado resulta bastante probable que vuelva al mismo y lo haga al menos una vez a la semana. Así lo indica el 84% de los encuestados, que de media suelen gastar 72 euros a la semana en la compra del súper.

En relación a la percepción del precio que poseen los clientes de su supermercado favorito, el 61% de los consumidores españoles considera que los precios son buenos. De acuerdo con el estudio, cuando un consumidor cuenta con una percepción positiva del importe de un determinado establecimiento aumenta la frecuencia de visitas por parte del mismo.

Conocer al consumidor

El informe, que tiene en cuenta las opiniones de 1.179 consumidores españoles, menciona también la guerra de precios que lleva a los retailers a reducir márgenes. El precio, no obstante, no ayudaría a atraer a más clientes.

Según revela Laura Guerra, CEO de la compañía, el 68% de las iniciativas de precios de las grandes superficies resultan poco efectivas. “Esto se debe a que la percepción del precio por parte de los consumidores es un proceso complejo en el que intervienen más factores”, explica. De acuerdo con Guerra, en la elección del súper al que acudir, el precio tendría un peso del 35%.

La solución pasaría, dice Guerra, por poner en marcha estrategias personalizadas y adaptadas a cada uno de los consumidores.

La cadena de tiendas especializadas en depor Decathlon continúa con su proceso de adaptación al cliente digital. El último paso, es la implantación del ticket digital en todas las transacciones de compra que se realicen en sus establecimientos españoles.

El consumidor tendrá la posibilidad de elegir si quiere el ticket de compra vía correo electrónico o, en cambio, el recibo tradicional después de realizar el pago.

De esta forma, la cadena de distribución de ropa deportiva evita la emisión de 10 gramos de CO2 a la atmósfera en cada transacción, lo que supone un total de 520 toneladas de CO2 al año.

En palabras del responsable de Desarrollo Sostenible de Decathlon España, Iñigo García, “esta acción es un paso más en nuestro firme compromiso con seguir creciendo de forma responsable, al mismo tiempo cuidamos el medio ambiente. Estamos seguros de que nuestros usuarios deportistas valoran este tipo de iniciativa, con las que todos podemos contribuir a preservar nuestro campo de juegos más grande: el planeta”.

La sostenibilidad, clave en el modelo de negocio de Decathlon

Esta medida es un claro ejemplo del tipo de modelo de negocio de la empresa que busca nuevas soluciones para luchar contra el cambio climático. De hecho, la sostenibilidad es un elemento clave en Decathlon, tanto en el proceso de creación, diseño y producción de los productos, como en todo lo referido a la distribución.

Además, el nuevo ticket digital es un paso más de la empresa en su firme compromiso con el cuidado del medio ambiente a través de la utilización de materias primas recicladas y sostenibles, la puesta en marcha de métodos de transporte más respetuosos con el entorno o la aperturas de tiendas ecoeficientes.

¿Solo por ser líderes, las marcas tienen asegurado su futuro al alza?. ¿Cuáles están mejor situadas en función de las experiencias que ofrezcan a sus públicos objetivos?

Estas incógnitas las revela el Estudio Future Brands, con un Top 20 que debe servir para la reflexión. Grandes en caídas de vértigo, emergentes cada vez mejor posicionadas. Ningún sector, retail o gran consumo, esta libre de variaciones.

La lista del TOP 20 de las 100 marcas que analiza Future Brands, la encabeza Walt Disney, junto a Kweichow Moutai – gigante chino de bebidas alcohólicas-, y la corporación de biotecnología Gilead Sciences. Y atención a la imagen que ilustra esta crónica, muy gráfica, de marcas menos preparadas para afrontar los convulsos años futuros.

De acuerdo con el estudio, la compañía de moda Inditex se encuentra entre las 20 primeras marcas con opciones a lograrlo. Por delante de Inditex se coloca Microsoft, que ha descendido 10 puestos en comparación con 2016.

En su cuarta edición, el informe analiza las 100 mejores marcas a nivel global, que la consultora PwC valora en función de su capacidad financiera. Con estos datos, la empresa de McCann WorldWide elabora un ranking que califica a las compañías según cómo perciben los usuarios la fortaleza de una rúbrica en el futuro.

Realizado de forma bianual, en la edición de este año la empresa española se mantiene en el puesto 13 y se codea así entre las veinte primeras marcas en contar con una perspectiva a futuro positiva.

De acuerdo con Cristina Vicedo, directora general de Future Brand España, “la compañía muestra una imagen muy potente en todos los atributos analizados y un equilibrio óptimo entre el propósito de su marca y la experiencia que ofrece en la actualidad”. Y añade el hecho de que la misma resulte mejor valorada por los usuarios que por su capacidad financiera – PwC la sitúa en el puesto 98 de su ranking-.

Por delante de Inditex se coloca Microsoft, que ha descendido 10 puestos en comparación con 2016. Encabeza la lista Walt Disney, Kweichow Moutai – gigante chino de bebidas alcohólicas-, y la corporación de biotecnología Gilead Sciences.

Según señala el informe, entre las 25 primeras marcas corporativas el 40% pertenecen al sector de bienes de consumo y servicios. Así, además de Inditex, dentro de este grupo el estudio destaca también la evolución de Nestlé. Comparado con los resultados de 2016, el gigante de la alimentación ha ascendido 10 escalones y se ha agenciado la plaza 24.

De acuerdo con el informe, el 48% de los encuestados afirma que compraría sus productos, un 15% más que la media del sector. De igual modo, un 20% de los usuarios confiesa sentir “pasión” por la compañía, tres puntos más que hace dos años.

Otro grande, Unilever, no ha corrido la misma suerte. La multinacional que aglutina marcas como Axe, Knorr o Lipton, ha caído 19 posiciones en el índice y se coloca en el número 50. De acuerdo con el estudio, los aspectos que valoran el propósito de marca – tales como su misión, inspiración o la personalidad de la compañía- y aquellos que miden la experiencia con los públicos objetivos – la personalidad, la historia o el vínculo con los mismos- han descendido en los últimos dos años.

Amazon y Alibaba, marcas con proyección futura

Misma fortuna que Unilever han experimentado retailers de una larga tradición como Walmart y The Home Depot. La primera desciende 45 posiciones hasta ocupar el escalón 75. La segunda se sitúa en el 62 tras haber caído 25 números. En el caso de Walmart, los indicadores de propósito de marca y experiencia bajan y resulta menos admirada que hace dos años.

En contra, los gigantes del comercio online, Amazon y Alibaba, logran una mejor percepción para perdurar en el futuro. Aunque, comparado con los resultados de 2016, la primera baja 13 posiciones, situándose en el puesto 21. La segunda, por su parte, asciende ocho puestos y se coloca próxima a mitad de tabla (65).

Aún así, durante la presentación del estudio en la Academia de Cine de Madrid, Vicedo ha señalado el hecho de que no necesariamente las marcas nacidas en internet se hallan entre las más adecuadas para resistir en el futuro. Pone como ejemplo el caso de Facebook, que se sitúa 37 posiciones por debajo de su posición en 2016 tras el cambio de percepción de los encuestados.

De ahí que la directora enfatice en la obligación de las compañías de alinear el propósito de marca con las experiencias que la misma ofrece. Además de la necesidad de escuchar y comprender a todos los públicos objetivo, mostrarse auténtico y practicar un storytelling coherente y consistente.

El estudio, que ha tenido en cuenta la opinión de 3.000 profesionales entrevistados, califica a las marcas corporativas en función del valor sostenible que ofrecen, la capacidad de redefinir una categoría, su visión clara o no de futuro, la conexión emocional fuerte con los consumidores, la habilidad de cautivar con su experiencia en cada punto de contacto y, en definitiva, “hacer la vida mejor”.

El comercio minorista vive un mal momento en España, septiembre dejó los peores resultados de ventas de este colectivo desde febrero de 2017.

La curva de las ventas sigue en constante descenso, registrando una caída interanual de las ventas en comercio del 3,1%, según datos de la Confederación Española de Comercio (CEC).

Un problema que afecta a todas las empresas, independientemente del tamaño. En concreto, las empresas unilocalizadas (-3,6%), pequeñas cadenas (-3,9%), grandes cadenas (-3%) y grandes superficies (-4,4%) confirman los problemas del sector son estructurales.

En ese sentido, los comercios miran con esperanza los últimos meses del año gracias a la campaña de Navidad y a las ofertas del Black Friday, Cyber Monday o Single Day. Así, gran parte de las empresas se unirán al barco de los descuentos, que irán del 20% al 30%. Según señalan desde la CEC, este periodo impulsará las ventas, como ocurrió el año pasado (+2,5% en noviembre), pero esto repercutirá en una bajada de los márgenes y en un mes de diciembre “más flojo”.

Por ello, el presidente de la Confederación Española de Comercio, Manuel García-Izquierdo, insistió que “es urgente poner en marcha medidas contundentes en favor del sector, como muchas de las que planteamos en el Ministerio en octubre”. La ministra de Industria, Comercio y Turismo, Reyes Maroto transmitió en la reunión el compromiso de crear una comisión de trabajo para analizar cómo se han desvirtuado las campañas de rebajas tras la liberalización de 2012 y estudiar posibles soluciones, puesto que elimina al comerciante un periodo para dar salida al stock acumulado.

El 33% de los españoles compra los regalos de Navidad en noviembre

Con la llegada prematura de descuentos o promociones en los comercios electrónicos con motivo del Black Friday, Cyber Monday o Single Day, el comercio debe relanzar también ofertas en los mismos periodos. De hecho, cada vez más españoles compran sus regalos de Navidad en noviembre, aprovechando las ofertas (33%), según datos del estudio europeo ‘Tendencias de consumo en Navidad’ de eBay, elaborado por Kantar TNS.

A pesar de que una tercera parte compra sus regalos en noviembre, diciembre sigue siendo el mes con más volumen de compras (38%). Según el estudio, diciembre sigue ganando en ventas porque muchas personas no tienen tiempo de comprar regalos con antelación (17%) y la escasez de ofertas y decoración navideña (15%). Así, se estima que los españoles gasten nueve euros más esta navidad con respecto a 2017, alcanzando la cifra de 258 euros.

Más compras ‘online’

El incremento de las ventas online provoca que los comercios que no tengan adaptada su página web con los productos desciendan las ventas. La tendencia de comprar en digital sigue en alza, de hecho, un 89% de los españoles encuestados por Kantar TNS asegura que comprará sus regalos desde dispositivos electrónicos. Una de las principales razones es el aumento de descuentos en las plataformas virtuales (43%).

Acerca del Black Friday (23 de noviembre), se estima que entorno al 5% de las ventas de comercio electrónico de todo el año, unos 1.500 millones de euros a nivel global de los 30.000 millones que movió el ecommerce, según datos publicados por la Comisión Nacional de los Mercados y la Competencia (CNMC).

“Esto supone un crecimiento de 17% respecto a 2017, superando incuso al 13% de 2016”, explicó el responsable de Marketing de Dolist, Carles Morant.

La consultora Dolist, que ha presentado un informe, aconseja a las marcas que vendan en el viernes negro, pero es necesario seguir una estrategia previa. “Hay que aprender a conocer mejor al cliente” para ofrecerle exactamente lo que busca. Pero, añadió Morant, que este trabajo se realiza todo el año y no en vísperas del Black Friday.

![]()

La compañía de servicios de pago en línea SeQura y la agencia de e-commerce TLG Commerce han firmado un acuerdo para introducir el sistema de pagos de la primera en LogiCommerce, el software que emplea la segunda para apoyar la tienda online de sus clientes.

Con este acuerdo, el sistema de pago de SeQura se incorpora a los distintos métodos de pago que permiten las 300 marcas con las que trabaja la agencia. Entre ellas se encuentran MediaMarkt, Teashop, Punto Blanco o Munich. Con el nuevo tipo de pago, los usuarios podrán elegir pagar la compra después de haber recibido el pedido o financiar el pago en tres, seis y 12 meses.

Según señala la compañía, con este método de pago el 85% de los usuarios compraría más al superar problemas como la desconfianza, la indecisión o el momento del mes. Para las tiendas online dicho sistema serviría para competir con gigantes del comercio electrónico como Amazon.

En concreto, la solución de la empresa ofrecería a los clientes la opción de adquirir el producto y pagarlo transcurridos siete días desde la recepción del pedido. Tanto en este sistema de pago como la financiación los usuarios tan sólo necesitarían presentar el DNI o NIE y/o el número de teléfono móvil.

Con este acuerdo, ya son más de 1.000 las tiendas online que han ofrecido a sus clientes la decisión de cuándo pagar, entre ellas La Redoute, Imaginarium, Modalia o Privalia.

[DA RETAIL OPINIÓN Y ANÁLISIS]

(Por Alicia Davara)

Hace más de cinco décadas estaba de moda en el mundo del comercio, Bernardo Trujillo. Reconocido como el gurú de la moderna distribución, sus seminarios en Dayton, organizados por la National Cash Register (NCR) hacían furor.

Acudían comerciantes de todo el mundo, como Marcel Fournier y Jacques y Dennis Defforey, fundadores de Carrefour. O Paul- Louis Halley, creador de Promodès y Gerard Mulliez, precursor de Auchan. De allí tomaron todos los conceptos que darían lugar al formato hipermercado y un vuelco en las formas de comprar y de vender. Hoy 55 años después, conviene volver a los mensajes de Trujillo, utilizados con frecuencia en conferencias del sector y Escuelas de Negocios.

“Señores, más de un millón de comerciantes han muerto este año en el mundo por no haber sabido prevenir el futuro. Les pido que se pongan en pie y guarden un minuto de silencio para honrar su memoria”. Así se presentaba Trujillo. Pasado ese instante, insistía: “Les pido otro minuto de silencio por otros millones que van a morir este año y aún no lo saben. Veo a alguno de ellos entre ustedes”.

Casí seis décadas después de la revolución comercial conocida como hipermercado, y su giro en los modelos de negocio, en la sociedad, el consumo y las formas de comprar y de vender- también de negociar- de nuevo el sector se enfrenta a grandes disrupciones.

Las aguas están revueltas para todos en el mundo del retail. Hoy mismo informamos en estas páginas, de tendencias que confirman lo que se viene apuntando. La distribución alimentaria, en España y Portugal, ralentiza su crecimiento, los comerciantes más pequeños se suben al Black Friday, no muy convencidos y quizás menos preparados, como tabla de salvación de meses sin crecer y ante campañas clásicas de Navidad y Rebajas que no volverán a ser lo que fueron. Hasta las grandes enseñas de retail, de gran consumo o tecnológicas, no tienen asegurado el crecimiento futuro, con datos de proyección que sirven para la reflexión.

Nada de lo que no se viniera alertando. Meses de movimientos y alianzas, de quiebras y mal llamados apocalipsis, frente a aplausos desmedidos de aquellos que aferrándose al pasado hablan de la tienda física como único lugar de supervivencia frente al canal online, o al revés, sin asumir que los tiempos cambian.

Lo hacen al ritmo vertiginoso de una ya real nueva Revolución Industrial, con los mayores efectos en las sociedades en la historia de la humanidad y un protagonismo de la Comunicación , y de las personas, nunca antes conocido. Traducido en comercio, en otros comportamientos y exigencias, hábitos de consumo y compra y también otros hábitos colaborativos, con su influencia en marcas y enseñas, empresa e instituciones. Nada es como ayer.

El retail en su modelo clásico está en juego. Todos sufren. Sufren los grandes líderes alimentarios, con un formato hipermercado en busca de una reinvención. Sufren los supermercados, enfrentándose a bajadas de precios y márgenes y grandes inversiones para liderar el cambio con otros modelos de consumo y de negocio.

Sufren los comerciantes pequeños y más tradicionales, con ventas en descenso, mes tras mes, que ni las antaño campañas promocionales- verano, navidad, rebajas- consiguen remontar. Como sufre el sector moda, con cifras de crecimiento en descenso aún su mayor fuerza en el canal online, para los grandes operadores, con toques de atención incluso de algunos analistas hasta para el líder mundial. Sufridas las cadenas de grandes almacenes, en Estados Unidos y en Europa, que ven alejarse de sus enseñas a los principales consumidores ya, millennials y generación Z, cada vez más cerca a liderar el gasto.

Ni siquiera el canal electrónico tiene seguro el modelo del éxito, ante la fuerza creciente de pure players como Amazon, Alibaba, ahora también aquí JD.com o compañías tecnológicas como Google o Microsoft. Todos marcando la llegada de una tercera generación del modelo ecommerce, consecuencia de la aplicación de la Inteligencia Artificial al canal online, bautizada ya como el nuevo movimiento a-commerce.

Momentos de confusión donde la velocidad se impone. Una velocidad no apta para aquellos anclados en un siglo de un modelo empresarial basado en la economía de producción, que comienza a girar velozmente hacia un modelo social basado en la colaboración.

Son momentos de confusión, en los que volvemos a hacernos eco de la sentencia poética de un viejo dramaturgo alemán. Confusión “ante un tiempo nuevo que no acaba de nacer y un tiempo viejo que no acaba de morir”. La frase no es mía, ni tampoco de otros muchos que hoy la dan por propia. Es de Beltor Bretch, quién hace un siglo identificara con ella otros momentos ante un cambio de era, similares a los que estamos viviendo ahora. Igual ayer, ante la nueva era industrial, a las vivencias de hoy, con el enigma y el vértigo de la nueva era de la Comunicación Social.

No demoremos el cambio. Las obras son, en comercio, para quiénes fueron siempre un paso por delante, pegados a lo que la gente quiere. Existen en la actualidad herramientas para ello. Como existen también mayores oportunidades para todos, grandes y menos grandes. Y muchos retos.

Retomemos el mensaje, pegarse a lo que la gente quiere. Con fidelidad al modelo, la mente abierta y la confianza e ilusión en el futuro. Y no olvidemos. En momentos de disrupción, unos salen ganando y otros salen perdiendo. Quizás a esto nos referimos cuando hablamos de apocalipsis retail.

El ecommerce sigue su escalada en todos los países del mundo. A pesar de que es un canal en el que aún queda mucho por hacer, la velocidad de la tecnología lleva al siguiente paso. El poder de la Inteligencia Artificial está dando paso ya a una nueva era ecommerce. El a-commerce comienza a ser una realidad.

Mucho por hacer en ecommerce y todo por descubrir en 2019. En el caso concreto del sector moda, Brandsdistribution.com, líder mundial en la distribución online de moda entre profesionales con más de 274.000 clientes, retailers online y offline en todo el mundo (33.000 en España), han analizado la opinión de los empresarios del retail destacando las 5 tendencias más claras para el 2019

1. A-Commerce

Los eCommerces en 2019 se convertirán en A-Commerces, es decir, plataformas de comercio online completamente automatizadas y en las que la Inteligencia Artificial gestionará los procesos para optimizarlos y obtener un mayor rendimiento: logística, pedidos, atención al cliente, marketing, gestión del catálogo o facturación. Lo flujos de trabajo se automatizarán completamente detectando problemas y oportunidades antes de que se atisben y presentando distintos escenarios posibles de cambio para todos los departamentos del comercio online.

2. Luchar contra Amazon a través del dropshipping

Si en 2018 tanto las tiendas como las redes de distribución y las marcas se centraron en comenzar a crear sistemas logísticos de dropshipping para agilizar (y abaratar) la logística, en 2019 el dropshipping se convertirá en la opción más demandada tanto por los retailers online como offline para hacer frente al gigante americano.

Conseguir ser más competitivos en las entregas y reducir los gastos de almacenaje, operaciones y gestión de stock es vital para las tiendas para poder ofrecer un servicio de entregas más rápido y utilizar el dinero que antes se destinaba a la gestión del stock a la estrategia de marketing. De esta manera, el dropshipping permitirá en 2019 a los retailers disponer de más recursos económicos para la captación de nuevos clientes y la fidelización de los ya actuales y evitar la huida de consumidores hacia Amazon.

Para Brandsdistribution, el dropshipping, servicio que ofrece desde hace 5 años a los retailers, ha sido clave en la estrategia de negociación con dichos retailers quienes utilizan el dropshipping de la plataforma italiana para poder contar con stock de marcas de moda que Brandsdistribution se encarga de comprar, gestionar, almacenar e incluso enviar al cliente final.

3. Personalización en todos los puntos de venta.

Las estrategias de CRM (Customer Relationship Management) cobran más importancia que nunca en 2019. Quién sea capaz de personalizar las ofertas de acuerdo a cada consumidor, reconociéndole cuando interactúe con la marca en redes sociales, en la tienda online, en los puntos de venta offline (incluyendo los propios y los de los distribuidores) experimentará un aumento en la recurrencia de compra, en la cesta media y en la recomendación de los actuales clientes a los potenciales.

4. Adiós a Facebook. Si en 2018 Mark Zuckerberg y su equipo se focalizaron en aumentar la interacción de los usuarios de Facebook dentro de la red social, en 2019 la batalla pasará por evitar la pérdida de usuarios activos. Los cambios de algoritmo expulsaron primero a las pequeñas empresas que vieron cómo la visibilidad de sus posts caía en picado. En 2019 serán las grandes compañías las que reducirán sus presupuestos de marketing en Facebook como resultado de la “huida” masiva de usuarios de la red social. Mientras que Instagram parece ser el destino de los usuarios más jóvenes, la caída de Facebook representa una oportunidad para las nuevas redes que puedan captar la atención de los consumidores.

5. Las compras cada vez más éticas. El cómo y dónde son preguntas que ganan peso en el proceso de decisión de compra los consumidores. En 2019 cuestiones como la eliminación de materiales no reciclables en los procesos de producción de los productos, el grado de contaminación que estos generan y la aportación de las empresas a la sociedad serán muy importantes para conseguir que el consumidor decida realizar una compra. La ética se convertirá en punto de inflexión, ganando tanta importancia como elemento para inclinar la balanza como el precio del producto.