Son datos de la encuesta realizada por Riverbed Global AI & Digital Experience sobre la adopción de la inteligencia artificial (IA) en el sector retail, en la que han participado 1.200 responsables de decisiones de TI, empresas y sector público, incluyendo 200 del sector retail, en siete países.

Entre los principales hallazgos de la encuesta destacan los siguientes:

- Prioridad de la IA:

- El 71% de las organizaciones del sector retail consideran la IA como una prioridad estratégica clave.

- El 29% adicional la consideran moderadamente importante.

- El 95% de los líderes afirman que la IA es una prioridad en la C-Suite.

- El 84% coincide en que la tecnología IA proporciona una ventaja competitiva.

- Preparación para la IA:

- Actualmente, solo el 40% de los retailers están totalmente preparados para implementar estrategias de IA.

- Se espera que para 2027, el 93% de los retailers estén completamente preparados.

- Sentimiento hacia la IA:

- El 64% de los encuestados tienen una actitud positiva hacia la IA.

- El 33% son neutrales y solo el 3% son escépticos.

- Generaciones y comodidad con la IA:

- El 47% de los líderes consideran que la Generación Z es la más cómoda con la IA en el lugar de trabajo.

- El 46% creen que los millennials están igual de cómodos.

- Generación X (6%) y Baby Boomers (1%).

Beneficios y desafíos de la IA en retail

- Mejora de la experiencia digital:

- El 96% de los líderes están de acuerdo en que la IA ayudará a ofrecer una mejor experiencia digital a los usuarios finales.

- El 91% afirma que la automatización mediante IA es crucial para mejorar la experiencia digital.

- El 71% espera mejorar la experiencia digital del empleado (DEX) a través de soporte 24/7, como chatbots y asistentes virtuales.

- Eficiencia y crecimiento:

- Actualmente, el 54% de los retailers utilizan la IA para impulsar la eficiencia operativa y el 46% para impulsar el crecimiento.

- En los próximos tres años, se prevé que el 56% utilizará la IA principalmente para el crecimiento y el 44% para la eficiencia.

Gaps en la adopción de la IA

- Brecha de realidad:

- El 84% de los retailers creen estar por delante de sus pares en implementación de IA, pero esta percepción puede ser demasiado optimista.

- Brecha de preparación:

- Solo el 40% de los líderes afirman estar totalmente preparados para proyectos de IA.

- El 77% encuentra difícil implementar y escalar la IA debido a su inmadurez.

- Brecha de datos:

- El 87% de los líderes reconocen la importancia de los datos precisos para una IA eficaz.

- Sin embargo, solo el 45% califica sus datos como excelentes en precisión.

- El 72% está preocupado por la efectividad de los datos para el uso de la IA.

- El 91% está preocupado por la confidencialidad y seguridad de los datos en IA.

Iniciativas para impulsar la IA

- Equipos dedicados:

- El 55% de las organizaciones han formado equipos dedicados a la IA.

- El 50% ha formado equipos de observabilidad y/o experiencia del usuario.

- Calidad de los datos:

- El 88% considera crucial el uso de datos reales, en lugar de sintéticos, en los esfuerzos de IA para mejorar la experiencia digital.

- El 86% afirma que la observabilidad en todos los elementos de TI es importante en una estrategia de AIOps.

- Inversión en talento:

- La inversión en talento de IA es una prioridad, contratando científicos de datos, especialistas en IA e ingenieros para mantener una ventaja competitiva.

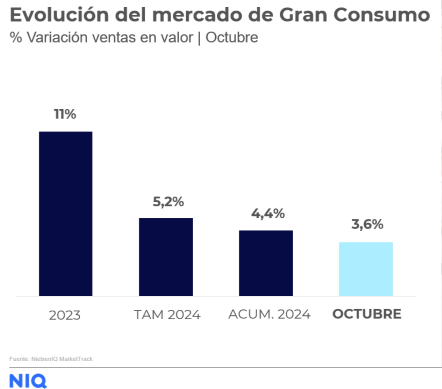

Una tendencia destacada en estos datos es el notable desempeño de las marcas de distribuidor en comparación con las marcas de fabricante. Las ventas en valor de las marcas de distribuidor aumentaron un 5,4%, mientras que las de las marcas de fabricante solo crecieron un 2,1%. En términos de volumen, las marcas de distribuidor lograron un incremento del 2,0%, mientras que las marcas de fabricante registraron una disminución del 2,2%.

Las ventas en valor de las marcas de distribuidor aumentaron un 5,4%, mientras que las de las marcas de fabricante solo crecieron un 2,1%

Sobre el comportamiento del Gran Consumo durante el pasado mes, Patricia Daimiel, directora general de NIQ para Iberia, ha señalado: “Aunque la demanda en el mes de octubre permanece plana, se trata de un dato puntual. En el acumulado del año llevamos un incremento de las ventas en volumen del 2%, por lo que, aunque el ahorro sigue influyendo en el comportamiento del consumidor, podemos afirmar que los niveles de consumo han recuperado su normalidad, tras el periodo inflacionista extraordinario que hemos vivido en los últimos dos años”.

Las ventas online experimentaron un alza significativa del 20,8%, seguidas por las perfumerías con una subida del 6,6%. Otros canales como las gasolineras y supermercados grandes vieron aumentos del 5,8% y 4,5% respectivamente, mientras que los hipermercados registraron una disminución del 2,4%.

En términos de categorías, la sección de droguería y perfumería lideró con un aumento en ventas del 5,1% y un incremento en volumen del 2%, superando a la alimentación que creció en valor un 4,6% y en demanda un 1,4%. Sin embargo, la sección de bebidas experimentó una disminución del 1,9% debido a una caída en la demanda del 4,0%.

En octubre, los chocolates lideraron las mayores elevaciones de precio con un aumento del 21%, seguidos por las fragancias (+13,4%) y los zumos (+9,2%). Por otro lado, los productos dietéticos experimentaron una notable disminución de precio del 7,6%, seguidos por la margarina (-7,5%) y el azúcar y edulcorantes (-7,3%).

Impacto de la Dana en las ventas

La compañía también ha analizado el periodo inmediatamente posterior a las inundaciones de la Dana, evidenciando la solidaridad de los españoles con fuertes incrementos en la venta de alimentos infantiles (+44%), pañales (+30%) y útiles de limpieza (+16%), entre otros. Durante la semana del 4 al 10 de noviembre, la demanda total aumentó un 8%, destacándose el crecimiento en la compra de útiles de limpieza (+51%) y productos de higiene personal.

Al respecto, Daimiel ha indicado que «habrá que esperar al total de datos de noviembre para analizar el impacto completo de estos eventos, pero los indicios muestran una fuerte recuperación y adaptación del mercado de consumo”.

La Asociación Española del Retail (AER) celebró la segunda edición de los Premios del Retail Español (PRE 2024) en una gala en la que destacaron valores como la capacidad de innovación y la responsabilidad del sector, totalmente volcado en la reconstrucción del comercio valenciano. La cita, que tuvo lugar en el Museo Nacional Centro de Arte Reina Sofía, reunió a más de 400 personalidades del ámbito empresarial y institucional.

En esta edición, los premios destacaron los logros de empresas y proyectos que están liderando la transformación digital, la sostenibilidad y el impacto social en el retail. Las 12 categorías a concurso recibieron un récord de candidaturas. Como novedad, se entregó por primera vez el premios al Mejor Retail Internacional.

La lista completa de ganadores de este año es la siguiente:

- Mejor Proyecto de Impacto Social: Rio Shopping / Ingka Centres.

- Mejor Retailer Internacional: Walmart.

- Mejor Proyecto de Sostenibilidad: Leroy Merlin.

- Mejor Proyecto de Transformación Digital: Casa del Libro.

- Mejor Proyecto de Comercio Local: Cámara de Comercio de Zaragoza.

- Mejor Experiencia de Clientes: Cinesa.

- Mejor Programa de Fidelización de Clientes: Carrefour.

- Mejor Concepto de Tienda Online: Sephora.

- Concepto de Tienda Física: Primor.

- Investigación o Proyecto Académico en Retail: Universidad de Oviedo.

- Excelencia en Formación y Desarrollo del Equipo: Casa del Libro.

- Mejor Start-up del Año: Reveni.

Homenaje a Valencia

La gala también tuvo un componente social significativo, pues la AER rindió homenaje a la provincia de Valencia, que ha sufrido los devastadores efectos de la DANA y la destrucción de miles de comercios locales. En este contexto, Laureano Turienzo, presidente de la AER, destacó la importancia de apoyar la reconstrucción del comercio valenciano. “El retail español está comprometido con las comunidades en las que opera. Apoyar a Valencia y contribuir a su recuperación es un deber moral para todos los que formamos parte de este sector”, expresó Turienzo.

En el evento también se presentó el proyecto #RetailconPropósito, una colaboración entre la AER y Cáritas España, que tiene como objetivo impulsar el rol del retail como motor de inclusión social. Este proyecto subraya el compromiso del sector con el desarrollo de comunidades más inclusivas y sostenibles.

El objetivo de IKEA es recaudar fondos para los afectados por la reciente DANA que ha azotado la Comunidad Valenciana. Estos espacios, en vez de para difundir una campaña propia, serán utilizados para apoyar esta causa solidaria en un momento crítico para los valencianos.

Gabriel Ladaria, director de marketing de IKEA en España, ha declarado: «Nuestro corazón está en Valencia y en IKEA hemos decidido tomar acción inmediata para ofrecer el mayor apoyo posible. Nuestra tienda de Alfafar se convirtió en refugio para más de 700 personas. En lugar de promocionar nuestra campaña, hemos optado por ceder estos espacios a Cruz Roja para asistir a los afectados por la DANA».

Además de esta medida, la compañía ha puesto en marcha varias iniciativas para ayudar a los damnificados. Estas acciones incluyen la donación de artículos de descanso y alimentos tanto a individuos y familias afectadas como al Ayuntamiento de Alfafar y a la organización World Central Kitchen.

Internamente, IKEA ha destinado un millón de euros para proporcionar apoyo financiero y emocional a sus empleados en Valencia, con ayudas de hasta 6.000 euros por familia, adelanto de nóminas, seguridad laboral y sesiones de atención psicológica impartidas por expertos en crisis.

El sector del retail de alimentación está experimentando una transformación significativa, impulsada por una ola de fusiones y adquisiciones (M&A). Una realidad que desde la consultora Dunnhumby analizan como un arma de doble filo.

Una mayor escala y eficiencia podría racionalizar el sector y aportar valor a los clientes, pero también podría llevar a un mercado menos competitivo, afectando la innovación y reduciendo la diversidad de opciones para los consumidores. El futuro del retail de alimentación dependerá de cómo se gestione este equilibrio, manteniendo un mercado vibrante, competitivo y centrado en el cliente.

Operaciones recientes, como la venta de parte de las tiendas de Grupo Casino a Intermarché, la adquisición de las tiendas SuperCor por parte de Carrefour en España, la compra de las tiendas Minipreço, propiedad de DIA, por parte de Auchan Retail Portugal, y la intención de Aldi de adquirir casi 400 supermercados Winn-Dixie y Harveys en Estados Unidos, son ejemplos de este cambio dinámico. La fusión de gigantes como Kroger y Albertsons subraya la consolidación sin precedentes de la industria. Este fenómeno plantea la pregunta: ¿qué está impulsando esta tendencia de M&A y qué implicaciones tiene para los retailers, fabricantes y consumidores?

Factores impulsores de las fusiones y adquisiciones

Varios factores se combinan para crear un entorno propicio para las fusiones y adquisiciones en el sector de la alimentación:

- Reservas de liquidez post-pandemia: Muchas empresas disponen de más liquidez de la esperada debido al aumento de las ventas durante la pandemia, reinvirtiendo este excedente en crecimiento mediante adquisiciones.

- Catalizadores del crecimiento: Las adquisiciones ofrecen a los retailers una vía rápida para expandirse en mercados saturados o ingresar en otros nuevos. Una posible reducción de los tipos de interés en 2024 podría acelerar aún más esta actividad al hacer la financiación más accesible.

- Poder de compra: Una mayor escala permite mejores condiciones de negociación con los proveedores.

- Transformación tecnológica: Las entidades más grandes pueden absorber mejor los costos de inversión en tecnología, reduciendo la presión competitiva.

- Oportunidades de compra atractivas: La inflación ha afectado la salud financiera de los retailers con peores resultados, convirtiéndolos en objetivos de adquisición prioritarios.

- Crecimiento de las marcas propias: La importancia creciente de las marcas propias requiere mayor volumen para lograr economías de escala, algo que las fusiones y adquisiciones facilitan.

- Diversificación: La diversificación mediante adquisiciones permite a los retailers mitigar riesgos y explorar nuevas fuentes de ingresos, fortaleciendo su posición frente a la volatilidad del mercado.

Beneficios potenciales

La actividad de M&A presenta varios beneficios potenciales para el sector:

- Retailers: Mayor eficiencia y poder de compra pueden llevar a márgenes más altos y mejor capacidad de negociación con proveedores internacionales.

- Fabricantes: Pueden lograr una mayor eficiencia en la distribución y alcance de los clientes, y colaborar más estrechamente en la innovación y desarrollo de productos.

- Clientes: Podrían disfrutar de mejores experiencias de compra y mayor valor si los retailers trasladan las ventajas de una mayor eficiencia y mejor negociación.

Riesgos

Sin embargo, la consolidación no está exenta de riesgos:

- Retailers: Las enseñas más pequeñas podrían tener dificultades para competir, llevando a una pérdida de diversidad en el ecosistema de supermercados.

- Fabricantes: Los fabricantes podrían ver disminuido su poder de negociación, reduciendo sus márgenes y capacidad de innovación.

- Clientes: La creación de oligopolios podría resultar en menos competencia, precios más altos y menor oferta a largo plazo.

Estrategias post-fusión para mantener el enfoque en el cliente

Tras una fusión o adquisición, es crucial que los retailers sigan centrados en su misión de dar prioridad al cliente. Tres pasos esenciales son:

- Revisar y actualizar la propuesta de valor: Ajustar la posición de la empresa a los ojos de los clientes, asegurando que la expansión no diluya el valor de la marca.

- Maximizar el valor de los datos de clientes: Consolidar las bases de datos para mejorar la segmentación y personalización del marketing.

- Evaluar y mejorar las capacidades: Identificar y expandir las soluciones más eficaces de ambas organizaciones para crear sinergias y asegurar un funcionamiento óptimo desde el primer día.

Antes de tomar cualquier decisión sobre los pasos a tener en cuenta para dar respuesta a sus necesidades de negocio, la lógica debería llevar a cualquier empresa a hacerse las preguntas correctas en el momento adecuado. A esta consideración no debería abstraerse ninguna organización y para las compañías que conforman el sector retail una de estas cuestiones clave podría tener que ver con entender si se encuentran en una encrucijada en la que la innovación tecnológica es una opción, o una necesidad imperativa para sobrevivir y prosperar en un entorno cada vez más competitivo.

Entonces… ¿Opción, o necesidad imperiosa? Aunque el reinado de los dispositivos móviles en el sector comenzó hace más de diez años, los retailers todavía necesitan entender que vivimos en una era en la que -cada vez más- se ven expuestos al dictado de un consumidor digital omnicanal que demanda experiencias de compra cada día más personalizadas, sostenibles y accesibles. Las organizaciones del sector retail se ven en la obligada necesidad de adaptarse rápidamente a estas nuevas realidades, o arriesgarse a quedarse atrás y desaparecer.

Una de las principales conclusiones que revela el informe presentado este año, en el que hemos participado titulado «Transformación Digital en el Retail: Desafíos y Oportunidades», es que las organizaciones del sector retail que lideren este nivel de transformación serán aquellas que logren integrar de manera efectiva tecnologías avanzadas en sus operaciones diarias, permitiéndoles no solo responder a las demandas actuales, sino también anticiparse a las necesidades futuras.

Caída dramática de los márgenes

Uno de los retos más apremiantes para el retail es la caída dramática de los márgenes, en parte debido al auge del comercio electrónico y los costes logísticos asociados. Es algo que se entiende fácil. Cuando el consumidor compra en tienda no se precisa invertir tanto en logística, almacenamiento en centros especializados, profesionales del transporte, etc. Cuando la compra es online, toda una compleja cadena de suministros, que no es barata, entra en juego. En países como el Reino Unido, los márgenes de beneficio se prevé que caigan del 5,5% en 2019 al 3,2% en 2025, una pérdida significativa de 2.3 puntos en tan solo seis años. Esta realidad pone de manifiesto la urgencia de adoptar soluciones tecnológicas que permitan rentabilizar los negocios y mejorar la eficiencia operativa.

Así las cosas, otro de los principales retos que enfrentan las empresas de retail es la omnicanalidad. En la actualidad, los consumidores esperan poder interactuar con las marcas a través de múltiples canales ya sea en tiendas físicas u online, ya sea web o a través de aplicaciones móviles. La capacidad de ofrecer una experiencia de compra fluida y coherente en todos estos canales es fundamental para fidelizar a los clientes. La integración de tecnologías centradas en el Dato, junto con la Inteligencia Artificial es clave para lograr este objetivo, ya que permite a las empresas recopilar y analizar grandes volúmenes de datos de los consumidores, lo que a su vez facilita la toma de decisiones para la personalización de la experiencia de compra y la mejora de la eficiencia operativa.

Tasa de devoluciones

En paralelo, otro desafío importante para las empresas que conforman el sector retail tiene que ver con la sostenibilidad. Los consumidores son cada vez más conscientes del impacto ambiental de sus decisiones de compra y exigen que las empresas con las que interactúan adopten prácticas más sostenibles. Este interés green y sostenible de los consumidores puede llegar a tener un impacto en la tasa de devoluciones, especialmente en el sector de la moda, con hasta un 50% de artículos devueltos en algunos casos como el de Zalando. Si el usuario es consciente de lo que implican estas devoluciones, se puede revertir lo que ahora es un problema crítico.

Las empresas que logren integrar la sostenibilidad en su modelo de negocio, apoyadas por tecnologías que aseguren la trazabilidad y el cumplimiento de normativas ambientales, tendrán una ventaja competitiva significativa. Este enfoque no solo responde a la demanda de los consumidores, sino que también permite a las empresas adelantarse a regulaciones futuras que podrían impactar sus operaciones.

Ante la nutrida y variada cantidad de requerimientos que los consumidores están poniendo sobre la mesa, es innegable que la tecnología juega un papel crucial en favor del retailer. Por ejemplo, el uso de sensores IoT (Internet de las Cosas) puede permitir funciones aún más avanzadas, como sensores que rastrean el movimiento del cliente en la tienda y analizan cómo interactúa con los productos y poder así proporcionar recomendaciones personalizadas y optimizar las estrategias de precios.

Centros de experiencia

La digitalización -que recibió un potente impulso con motivo de la pandemia- también está redefiniendo la relación entre los espacios físicos y digitales en el sector retail. El concepto «Phygital», que combina lo físico y lo digital, está revolucionando la experiencia de compra en tienda, con tecnologías como RFID y la realidad aumentada, que permiten un control de stock más eficiente y una mejor interacción con el cliente. Aun así, el auge del comercio electrónico no ha reducido la importancia de las tiendas físicas, sino que ha llevado a la creación de experiencias de compra híbridas que combinan lo mejor de ambos mundos. Las tiendas físicas se están transformando en centros de experiencia donde la tecnología juega un papel central en la mejora de la interacción con el cliente y en la recopilación de datos que pueden ser utilizados para personalizar futuras interacciones.

No obstante, esta digitalización también conlleva riesgos, siendo la ciberseguridad una preocupación creciente, sobre todo porque a una mayor digitalización, mayor exposición y probabilidad de ciberataques. Las empresas deben proteger no solo sus propios sistemas, sino también la información sensible de sus clientes. Invertir en tecnologías de ciberseguridad es fundamental para evitar brechas de seguridad que puedan dañar la reputación de la marca y erosionar la confianza del cliente. Las soluciones de ciberseguridad, orientadas a proteger los datos en todas las etapas del proceso de compra, se van a elevar así a la categoría de críticas.

Diego Ortiz de Zevallos, ex director general de The Body Shop Iberia, y Veneta Petkova, ‘head franchisee’ de The Body Shop en Bulgaria, Kosovo, Macedonia del Norte y Albania, se han convertido en los nuevos propietarios de The Body Shop Iberia. Ambos dirigirán conjuntamente esta emblemática marca de belleza en el mercado ibérico. La noticia se da a conocer dos meses después de que el grupo inversor Aurea Holdings rescatase a The Body Shop y anunciará su intención de relanzarla en breve.

Según declaraciones del grupo inversor durante el pasado mes de julio, The Body Shop saldría de la quiebra en agosto. Aurea también señalaba que la compañía era una “incorporación interesante a su cartera actual”.

Desde su inauguración en 1986, The Body Shop España y Portugal, ha sido un referente en la promoción de la belleza ética, con un catálogo de productos para el cuidado de la piel, el cuerpo, el cabello y el maquillaje, elaborados con ingredientes naturales y de comercio justo provenientes de diversas partes del mundo.

Actualmente, The Body Shop Iberia cuenta con 72 tiendas, de las cuales 48 están ubicadas en España y 24 en Portugal. Además, dispone de una extensa red de distribuidores que incluye Druni, Xarig, Fund Grube, Perfumes Club, Marvimundo, Aromas y Perfumes y Cía, entre otros.

Petkova y Ortiz de Zevallos han expresado su emoción por liderar este nuevo capítulo y su intención de introducir innovaciones para fidelizar y emocionar a los clientes. “¡Estamos entusiasmados de liderar esta marca en Iberia, que hemos admirado durante años y creemos que tenemos un gran futuro por delante!”, han declarado.

Veneta Petkova cuenta con más de 15 años de experiencia en el sector retail. En 2009, introdujo en Bulgaria la marca española de textiles para el hogar Textura y, en 2015, la marca escandinava de accesorios de cocina y comedor Duka. En 2018, Petkova abrió la franquicia de The Body Shop en Bulgaria, y actualmente opera ocho tiendas en Bulgaria, dos en Albania, tres en Kosovo y una en Macedonia del Norte.

Por su parte, Diego Ortiz de Zevallos ha trabajado más de 12 años en la industria de la belleza, ocupando posiciones estratégicas en L’Oréal en París, The Body Shop en Londres y, más recientemente, como director general de The Body Shop Iberia y Escandinavia. Con una amplia experiencia en desarrollo de marcas, productos y marketing, ha lanzado más de 700 nuevos productos, muchos de los cuales se han convertido en los favoritos de los clientes.

Desde que se desregularizaran de forma oficial los periodos de rebajas hace unos años, los retailers van aplicando descuentos a lo largo de todo el año para atraer a un público que compra de un modo cada vez más inteligente y que busca encontrar oportunidades para comprar más barato y optimizar así su presupuesto, especialmente en periodos de inflación como el actual.

Aun así la realidad es que todavía hoy, las rebajas de enero (invierno) y julio (verano) son periodos en los que los consumidores compran más que durante el resto del año, ya que es un momento comercial en el que los retailers de todos los sectores activan descuentos.

En concreto, los expertos de Webloyalty señalan que las ventas online durante este periodo de rebajas de verano crecerán un 30% durante las rebajas de verano. De hecho, el ticket medio online alcanzará los 190 euros de media, es decir un 18% más que en el mismo periodo de 2023. Asimismo, prevén que las categorías que contarán con un mayor consumo online durante ese periodo sean las de productos de belleza y los tecnológicos.

“Sin embargo, los descuentos constantes pueden crear la expectativa de que siempre habrá una oferta disponible, haciendo que los clientes se cuestionen el valor del artículo, negándose a comprar al precio regular, retrasando sus compras por una posible promoción futura o impulsándolos a buscar constantemente la mejor oferta, en lugar de valorar otros aspectos como el servicio al cliente o la calidad del producto y generando un impacto negativo en los márgenes del comercio”, advierte Paula Rodríguez, business development senior director de Webloyalty, experta con la que hemos hablado sobre el riesgo que supone que actualmente los consumidores vivan prácticamente en rebajas permanentes.

¿Cómo impacta en la percepción de las marcas esta cultura de rebajas continuas? ¿Son conscientes los fabricantes?

Actualmente el contexto comercial se basa en descuentos cada vez más extendidos a lo largo del año, lo que entraña riesgos para las tiendas que necesitan ajustar constantemente sus márgenes para poder ser competitivas. Y es que el 60% de los consumidores optaría por adquirir un producto de una marca que no suele comprar si esta le ofrece una oferta atractiva, según el ‘Balance de la distribución’ elaborado por Kantar Worldpanel.

Las rebajas no deben ser vistas únicamente como un punto para competir con otros retailers. Son un momento para afianzar la relación con el consumidor. Es decir, no solo para atraerlo con descuentos, sino para hacer que este se fidelice

Sin embargo, las marcas no deben perder el foco y los descuentos deben abordarse de forma que generen impacto positivo y buscar alternativas para generar ingresos extra que compensen los descuentos agresivos y casi constantes del mercado. Las rebajas y promociones deben ser vistas como un punto más de captación/fidelización al cliente, pero siempre con una marcada estrategia que vaya más allá de la venta en sí.

Es por ello por lo que las rebajas no deben ser vistas únicamente como un punto para competir con otros retailers, sino que deben ser un punto más en el que, de manera puntual, el comercio lo utilice para acercarse al consumidor y ofrecerle un plus en su experiencia de compra.

Retail media, una solución estratégica

¿Y para los retailers, qué consecuencias acarrea en términos de márgenes de beneficio y de estrategia de precios?

Las rebajas son siempre una buena oportunidad tanto para consumidores como para retailers. Sin duda, muchos clientes se esperan a este momento para adquirir productos a los que, en temporada, no pueden acceder o lo hacen con mayor dificultad.

Los comerciantes habitualmente ya tienen establecidos los márgenes de beneficio que van a obtener tanto en periodo normal (full price) como en los periodos de rebajas. Antiguamente las rebajas era un momento para quitar stock. Sin embargo, ahora las rebajas son un momento para ganar, incluso aunque los precios sean inferiores. Y es que las ventas en promoción impulsan el volumen total de ventas. De hecho, en 2023 el volumen de ventas en promoción se incrementó frente al año anterior, hasta alcanzar el 24,2% del total de las ventas de gran consumo, según datos de NIQ.

En 2023 el volumen de ventas en promoción se incrementó frente al año anterior, hasta alcanzar el 24,2% del total de las ventas de gran consumo

Ahora bien, los precios agresivos de los competidores pueden arrastrar a las marcas a una escalada de descuentos por conservar las cuotas de mercado donde sólo se beneficia el consumidor, pero que puede tensionar a los retailers en exceso.

Por lo tanto, los periodos de rebajas son un momento que debe ser visto para afianzar la relación con el consumidor. Es decir, no solo para atraerlo con descuentos, sino para hacer que este se fidelice.

¿Cuáles serían algunas estrategias que los retailers podrían implementar para compensar esta situación?

Para un retailer es todo un reto crecer, mantenerse y hasta sobrevivir en el tiempo…por muchas razones, entre las que se encuentran la inflación o los estrechos márgenes con que se trabaja, entre otros, y que hacen necesaria la búsqueda de nuevas fuentes de ingresos que ayuden a incrementar la cuenta de resultados.

El retail media se presenta como una solución estratégica para que los retailers compensen la presión sobre los márgenes de beneficio

El retail media se presenta como una solución estratégica para que los retailers compensen la presión sobre los márgenes de beneficio. Al aprovechar sus propios canales digitales y su propia data, los retailers pueden ofrecer espacios publicitarios altamente segmentados y orientados a un público receptivo. Gracias a esta disciplina es posible mejorar la experiencia de cliente y, al mismo tiempo, generar unos ingresos adicionales que, como indicaba, pueden ayudar a compensar esta situación.

¿Podría mencionar algunas estrategias específicas de retail media para contrarrestar los efectos negativos de las rebajas permanentes?

El retail media permite generar ingresos adicionales, facilita la optimización de las acciones de marketing y la personalización de la experiencia de compra. De esta manera, el retail media se consolida como una herramienta fundamental para que las tiendas impulsen su rentabilidad en un entorno comercial cada vez más competitivo, especialmente durante periodos de alta actividad promocional como las rebajas de verano.

El uso de los datos y la aplicación de la tecnología es lo que impulsa las posibilidades y da recorrido al sector en este sentido. Permite a las marcas la posibilidad de conocer a su audiencia e identificar dónde, cómo y cuándo consumen para planificar campañas que entreguen el mensaje correcto a la audiencia correcta en el momento adecuado.

¿Cómo cree que evolucionará esta situación de “rebajas permanentes” en el futuro cercano y cuáles serán los retos adicionales que enfrentarán los retailers?

Desde nuestro punto de vista, los descuentos seguirán siendo un mal necesario con el que ser competitivos, no sólo para renovar stocks. Hay ciertas marcas que ya se están desmarcando de esta estrategia insostenible en su caso, enfocándose en estrategias de transparencia y estrechando su relación con los clientes para que les valoren más allá de los precios.

Las rebajas vendrán acompañadas de creación de experiencias que vayan más allá de los descuentos en sí. Personalizadas y adaptadas a casos concretos de cada consumidor

También creemos que lo más probable es que las rebajas vengan acompañadas de creación de experiencias que vayan más allá de los descuentos en sí. Rebajas más personalizadas, adaptadas a casos concretos de cada consumidor gracias a soluciones como el retail media, inteligencia artificial, etc., que permitan un análisis detallado de datos y gracias a ello, haga que los retailers se adelanten al comportamiento y necesidades concretas de cada consumidor.

Históricamente, una de las maneras de crecer de las marcas de gran consumo en un mercado era a través de la innovación de producto. En sus diferentes niveles de intensidad, la innovación estaba encargada de mantener la ventaja competitiva de la marca, ya sea a través de la creación de nuevas categorías o simplemente a través de extensiones de gama.

Seguramente por eso el mantra “la innovación es la solución” se sigue leyendo hoy en papers de consultoras (que no tienen que implementarla de verdad) o se repite en los foros de conversación del sector (por miedo a quedar en entredicho). Sin embargo, la realidad es contumaz y se empeña en desmentir este mantra. Como bien enseña Kantar en su Radar de la Innovación anual, el número de innovaciones lanzadas al mercado disminuye de año en año desde hace más de una década. Para más inri, un número enorme (9 de cada 10, dicen) de los nuevos productos lanzados terminan fracasando.

Así que dejemos de contar mentiras: innovar en producto NO está siendo la solución para las marcas de toda la vida en alimentación. Ni siquiera gigantes como Coca-Cola o Danone lo consiguen fácilmente, a pesar de disponer de las marcas con mayor equity en alimentación y bebidas, una dilatada experiencia en gran consumo y más recursos que nadie en los canales de distribución.

En el momento en que más falta les hace a las marcas de toda la vida encontrar palancas de crecimiento frente al auge imparable de las MDD, la innovación no está saliendo a su rescate.

El círculo vicioso de la innovación fracasada

Explicar por qué la innovación no está siendo exitosa es sencillo: las compañías fabricantes están atrapadas en un círculo vicioso. Te lo podría explicar con bullet points de consultora, pero déjame que lo haga con una serie de frases que seguramente te suenen. Así te harás mejor a la idea:

- “Los presupuestos de marketing se han recortado otra vez, así que la campaña de lanzamiento nacional se va a apoyar solo en digital”, dice el director de marketing.

- “La distribución ponderada que alcanzamos es tan pequeña que no justifica una inversión en televisión”, dice el director financiero.

- “No es una verdadera innovación, la distribución no lo quiere”, dice el director comercial.

- “Los equipos de marketing son cada vez más juniors. Les cuesta interpretar correctamente las oportunidades de mercado y liderar el proceso de innovación internamente”, dice el consultor de marketing.

- “Yo creo en la innovación, pero desde central solo me piden que recorte los gastos y los equipos”, dice el CEO.

- “La compañía necesita directivos con visión a largo plazo”, dice el consejero.

- “Parece que las empresas han renunciado a construir marcas relevantes”, dice el de la agencia de publicidad.

Y vuelta de nuevo al principio de este párrafo para recomenzar el bucle, año tras año.

Mientras tanto, la sociedad en general y los consumidores en particular siguen evolucionando, demandando nuevas cosas. ¿Qué va a pasar en el futuro entonces? ¿Volveremos a ver nuevos productos, nuevas categorías impulsar los mercados o crearlos?

¿Volveremos a ver nuevos productos, nuevas categorías impulsar los mercados o crearlos?

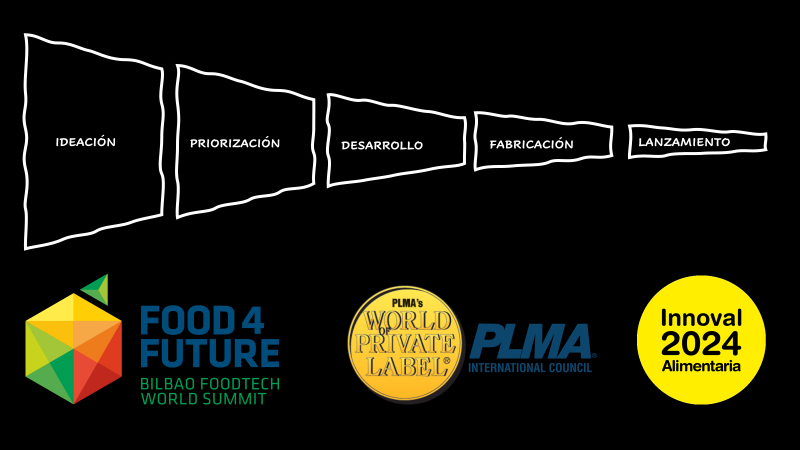

Consideremos el conjunto de la industria alimentaria como un todo y veamos cómo el sector está gestionando la innovación de manera agregada. Utilicemos para ello la misma herramienta que usan las compañías, el funnel de innovación, pero aplicado al conjunto del sector. Observemos lo que ocurre en las diferentes ferias sectoriales para anticipar mejor lo que se avecina.

El funnel de innovación a través de las Ferias: Epure, Si Muove

Empecemos por el final. En el Salón Alimentaria de Barcelona, equivalente a la fase de lanzamientos del funnel, se observa una tendencia preocupante: poca innovación y muy poca audacia. Este evento, uno de los más importantes del sector alimentario, revela que la mayoría de los lanzamientos son extensiones de gama o variaciones sobre el mismo tema, en lugar de verdaderas innovaciones. Según el estudio de Kantar, solo el 1% de los lanzamientos pueden considerarse disruptivos. Yo diría que el ambiente innovador en la feria es triste, huele a pesimismo, y muchos de los lanzamientos parecen fracasos anunciados.

En el extremo opuesto, en el inicio del funnel, se encuentra la feria Food for Future de Bilbao, donde se identifican tendencias emergentes, necesidades sociales, nuevas tecnologías y modelos de negocio. Este evento refleja un panorama mucho más prometedor y emocionante. Aquí, el entusiasmo y el optimismo son palpables, con un bullicio constante de actividad que refleja el potencial y las promesas de revolución en el mercado alimentario.

Todo el sistema alimentario está en revisión, así que no descartemos que emerjan nuevos productos, nuevos canales y hasta formas diferentes de consumir

Las start-ups y los emprendedores presentan ideas innovadoras que buscan transformar la industria, desde soluciones de sostenibilidad hasta tecnologías avanzadas de producción y distribución. Plant-based ha sido la palabra mágica hasta ahora por la necesidad del planeta de diversificar el consumo de proteínas. Pero hay otros ejes que emergen como generadores de oportunidad para innovar: desde la agricultura de precisión y la acuicultura sostenibles, pasando por los sistemas circulares de producción o la nutrición orientada a targets concretos de población. Todo el sistema alimentario está en revisión, así que no descartemos que emerjan nuevos productos, nuevos canales y hasta formas diferentes de consumir.

En el medio del funnel de innovación, en esa fase en que los prototipos están viendo la luz, se encuentra la feria PLMA de Ámsterdam, dedicada a las marcas de distribuidor (MDD). Este evento es un verdadero laboratorio de tendencias, donde se percibe un ambiente de negocio y una fuerte voluntad de capitalizar ideas y ponerlas en práctica.

Las MDD están ganando terreno rápidamente. No solo ya ofrecen productos de calidad a precios competitivos, también capturan la preferencia del consumidor a través de la innovación. Aquí, las pequeñas compañías actúan como departamentos de I+D al servicio de las grandes marcas del retail, aplicando procesos de innovación abierta en estado puro.

Digo que dejes de confiar solamente en lo que tu marca fue en el pasado para justificar el lanzamiento de extensiones de gama de poco alcance

Que ningún responsable de marca de fabricante me malinterprete. No estoy diciendo que dejes de innovar porque sea imposible tener éxito. Digo que dejes de confiar solamente en lo que tu marca fue en el pasado para justificar el lanzamiento de extensiones de gama de poco alcance. Eso no aporta resultados.

La vuelta del marketing con mayúscula

Al contrario: apelo al retorno del marketing por todo lo alto para que la innovación vuelva a tener éxito y aporte crecimiento a la marca de fabricante.

Pero en un contexto cada vez más competitivo, donde la marca de distribuidor (MDD) será tu principal competidor y empleará las mismas armas de marketing que hasta ahora manejabas tú, tendrás que redoblar esfuerzos.

Habrás de subir la apuesta en marketing y demostrar excelencia en cada uno de sus aspectos:

- Diagnóstico: Para entender las tendencias y capturar antes las oportunidades del mercado.

- Estrategia: Para hacer propuestas de valor reales y superiores a la competencia.

- Ejecución: Para hacerlas realidad lo más rápidamente posible, al mayor número de consumidores.

Dicho de manera muy concreta, no te lances a “innovar” si no lo vas a hacer de verdad. Innovar es crear una categoría nueva, que resuelva antes que otros las inquietudes o necesidades reales del consumidor. Si puede ser, con una componente tecnológica o un propósito claro difíciles de emular.

Además, llámala innovación cuando sea un éxito en el mercado, no antes.

Y sí, asume que la MDD sale con metros de ventaja. Así que utiliza el valor simbólico de tu marca, ese que tanto predicas, para crear una narrativa auténtica y relevante, y renovar la conexión emocional con los consumidores. Lo dicho: más marketing del bueno.

Hay algunas pocas marcas que nos están mostrando el camino, pero eso da para otro artículo.

Estratégicamente ubicada en la calle Calvo Sotelo, nº 10, en el corazón del centro comercial de la ciudad, esta boutique de 40m2 marca el último capítulo en la expansión imparable de la marca en Europa. Equipada con un store manager y tres beauty advisors recién incorporados, la tienda se prepara para ofrecer una experiencia única de belleza a los residentes locales y turistas por igual.

Lilin Yang, fundadora y CEO de MiiN Cosmetics, ha declarado: «Después del éxito rotundo de nuestra tienda en Valencia, estamos encantados de llevar la magia de la cosmética coreana a Alicante. Esta expansión nos permite acercar nuestros productos de vanguardia en cuidado de la piel a una audiencia aún más amplia».

Fenómeno K-beauty

El fenómeno del K-beauty ha experimentado un crecimiento exponencial en los últimos años, gracias a la innovación y calidad de sus productos para el cuidado de la piel. Con su enfoque en el cuidado desde una edad temprana, esta práctica ha ganado terreno en Europa, y MiiN Cosmetics ha sido un pionero en introducir esta tendencia en España.

Con una gran selección de marcas coreanas que incluyen desde bestsellers como la crema hidratante de Meisani hasta los parches para el contorno de ojos de Ondo Beauty 36.5, MiiN Cosmetics ofrece a los clientes una amplia gama de productos para el cuidado facial, capilar y corporal.

Mirando hacia el futuro, la compañía tiene como objetivo abrir 15 nuevas boutiques en Europa y España para fines de este año, consolidando su posición como líder en el mercado de la cosmética coreana en el continente. Actualmente, MiiN Cosmetics cuenta con 22 tiendas en ciudades de renombre como París, Milán, Roma, Barcelona, Madrid, y ahora, Alicante.

Desde su fundación en 2014, MiiN Cosmetics ha seducido a los consumidores con su propuesta, lo que se refleja tanto en sus ventas como en su creciente comunidad de seguidores. Con una facturación de más de 16 millones de euros al cierre de 2023, la marca espera superar estos números en los próximos meses.

Además de próximas aperturas ya confirmadas, la marca continúa en busca de emprendedores que deseen unirse a su modelo de franquicia y pone el foco de su expansión especialmente en la Comunidad Valenciana y con intenciones de crecer en la Comunidad de Madrid. “Para las ubicaciones, buscamos calles o centros comerciales con gran flujo de gente, especialmente familias y jóvenes, que son nuestro público principal”, destaca Pablo García, CEO de Waffle Wrap.

Fundada en 2019, la franquicia comenzó su historial de éxito en Dénia. Gracias a la gran acogida por parte del público y la alta demanda de su producto, poco después se sumó su tienda en el municipio alicantino Ondara. Siguiendo con su plan de expansión nacional, a finales de 2023 abrieron un nuevo espacio en el Centro Comercial Nuevo Centro de Valencia, al que le siguió recientemente su última apertura en el Centro Comercial La Vital en Gandía.

La compañía, fundada en 1990 y que ofrece más de 140 variedades de té en sus establecimientos, buscaba mejorar la experiencia del cliente y adaptarse a las tendencias tecnológicas emergentes en el sector minorista.

“Nuestras necesidades se centraban en optimizar la interacción con los consumidores, proporcionar información detallada sobre nuestros productos de manera dinámica y eficiente, así como destacar promociones y eventos especiales de una manera más efectiva”, recuerda Ana María Avilés Pinto, marketing & communication manager de Tea Shop. “Además, buscábamos una solución que permitiera una gestión más ágil y centralizada de los contenidos en todas nuestras tiendas”, añade.

Pantallas de alta luminosidad

En la mayoría de las tiendas se ha instalado una pantalla de alta luminosidad de 55” en vertical a modo de escaparate, y otra pantalla interior táctil de 22”. Ambas permiten a Tea Shop mejorar la visibilidad de su gama de productos mediante la presentación visual dinámica, atractiva y actualizada en tiempo real. Esto hace que los compradores puedan explorar fácilmente sus ofertas y descubrir nuevas variedades, mejorando su experiencia en tienda.

El propio departamento de marketing de Tea Shop maneja de forma autónoma la plataforma, gestionando y actualizando el contenido de los displays, como promociones, eventos especiales e información relevante sobre los productos.

Daniela Lorenzini formó parte del desarrollo de la marca Ceetrus en España hasta 2021 para luego incorporarse a Nhood España como responsable de comunicación externa, puesto que compaginará con su nuevo rol a nivel global.

Como parte de esta nueva estructura global del área de marketing y comunicación de Nhood, también se han definido nuevas posiciones, como la de Deborah Linet o Boris Toulemonde, quienes serán los responsables del desarrollo de la marca a nivel global.

La restructuración global que incluye cambios organizativos y responde a la evolución y transformación de Nhood como empresa de servicios, potenciando su eficiencia y respuesta ante sus clientes. Estos cambios se realizarán a nivel internacional para combinar la responsabilidad y transversalidad con una organización enfocada en las tres líneas de negocio principales de la empresa: PAS (Property & Asset Management), DEV (Desarrollo y Promoción) y RFI (Inversión, Fondos y Recursos).

Nhood, nuevo operador inmobiliario de usos mixtos propiedad de la AFM (Association Familiale Mulliez), es un actor de la regeneración inmobiliaria urbana con un triple impacto positivo: social, medioambiental y económico (People, Planet, Profit).

Su experiencia abarca el desarrollo, la explotación y la comercialización de sitios de uso mixto, la gestión de activos, el desarrollo y la promoción, al servicio de ciudades más resilientes y respetuosas con el medio ambiente, con una amplia gama de funciones y usos locales (comercios de proximidad, circuitos de corta distancia, viviendas, oficinas, urbanismo de transición y terceros lugares).

Miniso apuesta por esta evolución de sus tiendas con el objetivo de dar respuesta a la demanda creciente de este producto de coleccionismo con legiones de seguidores de todas las edades. Y es que, según un estudio, el 60% de las personas elige comprar Blind Boxes por su aspecto bonito y sin ningún propósito ni intención, atendiendo a lo que los científicos llaman psicología de la belleza.

Este espacio ofrece más de 30 colecciones de Blind Boxes de ediciones limitadas de icónicas licencias en exclusiva como Sanrio, Disney Pixar, Tokidoki, We Are Bears, Minions, Winnie Pooh, entre otros. Además, la tienda ofrece una amplia selección de los productos originales más populares de Miniso, como peluches, papelería, complementos, beauty o snacks asiáticos.

“Es la primera tienda de Blind Box de España, productos que los consumidores compran para dar respuesta a los sentimientos positivos y los estímulos de deseo que este producto provoca en ellos. Además, combinan perfectamente la cultura pop y el contenido de moda. Estamos encantados de estrenar este nuevo concepto de tienda Miniso en una de las zonas de moda en la capital, que es punto de confluencia de locales y turistas. De esta manera Madrid ya cuenta con 9 tiendas, y esperamos poder seguir dando pasos en la capital”, explica Ana Rivera, general manager de Miniso España.

Blind Boxes, el producto para coleccionistas mayores y pequeños

Miniso cuenta con licencias para crear colecciones de Blind Boxes, basados en sagas icónicas como las villanas de Disney o personajes de Sanrio. Estos productos tienen una rotación cada 15 días para responder al interés y movimiento coleccionista. Además, el aspecto estético del packaging es otro de los grandes atractivos de estos elementos de colección, lo que ha hecho que el contenido de “unboxing” crezca en redes sociales como Tik Tok, donde este tipo de contenido cuenta con más de 245 millones de visualizaciones y supera las 13.600 publicaciones.

La filosofía de Miniso es ofrecer productos de diseño y calidad a un precio muy competitivo, todo ello ligado a los valores de vida como la simplicidad y la sencillez. Muchos de los productos de Miniso cuentan con premios internacionales de diseño, lo que refleja el esfuerzo por unir funcionalidad y líneas innovadoras. Asimismo, varias de sus líneas responden a la estética “kawaii”, que arrasa entre las nuevas generaciones y que convierte los productos en auténticos objetos de deseo.

Miniso en España

Miniso prevé continuar con su expansión con nuevas aperturas. Aterrizada en España a finales de 2018, y desde entonces la compañía cuenta con 40 tiendas en España, 11 de las cuales se abrieron en el último año, todas ubicadas en áreas urbanas, turísticas y centros comerciales de gran afluencia de público.

A nivel mundial, la compañía cuenta con más de 6.000 tiendas en el mundo y tiene presencia en más de 100 países. La cadena fue creada por el empresario chino Ye Guofu en 2013, y a finales de 2018 comenzó su expansión por Europa.